ВТБ отчитался за август 2024 г. — прибыль увеличилась благодаря курсовым разницам и снижению отчислений в резервы. Дивидендов не будет

🏦 Банк ВТБ опубликовал фин. результаты по МСФО за август 2024 г. В данном месяце произошли разовые эффекты, которые увеличили чистую прибыль по отношению к прошлому месяцу и году, если рассматривать розничное кредитование и % доходы, то там всё грустно, но ожидаемо. Ещё интересны словесные интервенции Пьянова, но этом позже, для начала рассмотрим отчёт:

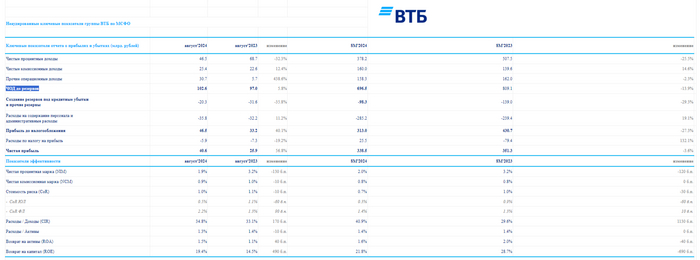

✔️ ЧПД: 8 м. 378,2₽ млрд (-25,5% г/г), август 46,5₽ млрд (-32,3% г/г)

✔️ ЧКД: 8 м. 160₽ млрд (+14,6% г/г), август 25,4₽ млрд (+12,4% г/г)

✔️ Прочие опер. доходы: 8 м. 158,3₽ млрд (-2,3% г/г), август 30,7₽ млрд (+438,6% г/г)

✔️ ЧП: 8 м. 338,5₽ млрд (-3,6% г/г), август 40,6₽ млрд (+56,8% г/г)

💬 Значительный рост прибыли связан с курсовыми разницами из-за длинной ОВП банка (прочие опер. доходы), в августе произошло снижением курса ₽ к € и $. При этом, поскольку банки хеджируют длинную позицию в недружественных валютах короткой в ¥, ВТБ дополнительно заработал на укреплении ¥ к $ и € и не заметил снижения номинальной стоимости ОФЗ (крупнейшими держателями ОФЗ являются СЗКО)

💬 Кредиты юр. лицам увеличились за 8 м. до 15,9₽ трлн (+1,7% м/м, +13,8% г/г), корпоративные кредиты в основном выдаются с плавающей ставкой, а значит, бизнес кредитуется под +20% и темпы выше чем год назад, когда ставка была 12%. Рост кредитов физ. лицам по итогам 8 м. достиг 7,7₽ трлн (+0,1% м/м, +10,1% г/г), в августе явное замедление, которое влияет на чистые опер. доходы до резервов — 696,5₽ млрд (-13,9% г/г)

💬 Создание резервов под кредитные убытки и прочие резервы за 8 м. составили 98,3₽ млрд (-29,3% г/г). В августе отчислили 20,3₽ (-35,38% г/г), при ставке в 19% отчислять меньшие суммы в резервы, чем годом ранее опасно (тогда к.с. равнялась 12%), любая аховая ситуация на фин. рынке может дестабилизировать банк при низком резервировании (данная статья тоже влияет на увеличение прибыли)

💬 Расходы на содержание персонала и админ. расходы — 285,2₽ млрд (+19,1% г/г), надо понимать, что теперь сюда суммируются админ. расходы и расходы на персонал присоединённого банка РНКБ. РНКБ, кстати, уже приносит весомую прибыль и выплатит ВТБ 25₽ млрд дивидендов (вспоминаем о 112₽ млрд дивидендах от присоединённого Открытия, замечательная помощь гос-ва), поэтому у банка есть весомое стремление присоединить побыстрее Почта Банк (капитал и дивиденды).

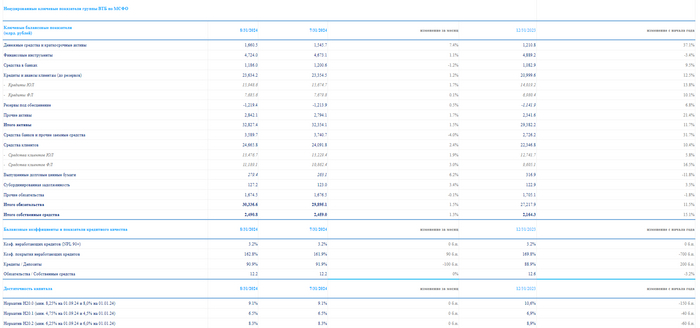

💬 Но самоё интересное, что общая достаточность капитала за 8 м. составила 9,1% (min допустимое значение с учётом надбавок — 8,25%), сейчас капитал банка равен 2,49₽ трлн, мы знаем, что превышение достаточности капитала всего на 0,85 п., значит, чтобы не нарушать нормативы ЦБ у ВТБ за 8 м. есть на дивиденды всего 21,1₽ млрд. По прогнозу достаточность должны докрутить до 9,4% к концу года, а прибыль составит 550₽ млрд (осталось заработать ещё 211₽ млрд), часть из неё пойдёт в капитал, но Пьянов заявил, что из-за повышения антициклической надбавки ЦБ потребность ВТБ в капитале оценивается в 60₽ млрд на начало 2025 г. Стоит ли рассчитывать на дивидендный сюрприз? Не думаю.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 550₽ млрд. Только в данную прибыль заложили 3 разовых эффекта: 92₽ млрд прибыли от работы с заблокированными активами, признание 58₽ млрд отложенного налогового актива (уже произошло) и в IV кв. ожидается погашение нескольких кредитов в недружественных валютах, по ним будут распущены резервы. Без разовых эффектов основной заработок банка находится под давлением помимо повышения к.с. и сворачивания льготной ипотеки, в сентябре повысили надбавки к коэффициентам риска по необеспеченным потребительским кредитам, а ещё с 01.11.24 будут повышены макронадбавки по кредитам с ПДН 50+.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor