Биржевой график — это визуальное отображение изменения цены актива на рынке за определённый период времени. График котировок содержит значительно больше информации, чем просто числа.

Цена является ключевым показателем на графике. Она представляет совокупное мнение всех участников рынка: трейдеров, инвесторов, профессиональных участников и даже роботов. Если спрос на актив увеличивается, цена растёт. Если предложение превышает спрос — цена падает. Таким образом, биржевой график становится отражением всех действий и ожиданий участников рынка.

Одной из основных аксиом технического анализа является утверждение, что цена акций в любой момент времени включает в себя все известные факторы, влияющие на спрос и предложение. Это означает, что фундаментальные данные, новости, инсайдерская информация, слухи, корпоративные, макроэкономические и геополитические события уже нашли своё отражение в графиках цен.

Таким образом, биржевой график также отражает психологию участников рынка, их эмоции и действия. Умение читать график и анализировать объёмы помогает принимать торговые решения.

Например, если крупные игроки начинают покупать или продавать актив, это может быть заметно в виде резкого роста или падения цены и объёмов торгов. Это даёт сигнал обратить внимание на актив.

При этом, каждый участник будет действовать по-разному. Когда люди боятся, они начинают массово продавать активы, что вызывает резкое падение цены. В этот момент на сцену выходят трейдеры, которые зарабатывают на понижении, и инвесторы, которые покупают акции компании, оцениваемые ниже справедливой цены во время распродажи.

Как вам кажется, все ли события уже заложены в цену на графике?

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

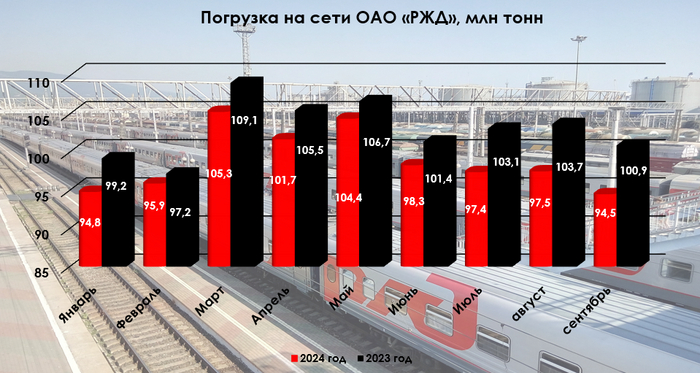

🚂 По данным РЖД легко отслеживается динамика перевозки грузов, за каждым сырьём стоит та или иная компания, поэтому на основе показателей можно сделать вывод об успешности сектора (конечно, необходима ещё цена сырья, и не все используют только ЖД для транспортировки, но всё же), стоит признать, что на сегодняшний день дела идут неважно и это мягко сказано. Давайте рассмотрим данные за сентябрь:

💬 В сентябре погрузка составила 94,5 млн тонн (-6,3% г/г, в августе погрузка составила 97,5 млн тонн), 4 месяц подряд погрузки ниже 100 млн тонн (летний период окончен, но падение, только усиливается), данное снижение чувствительно ещё тем, что данные цифры сопоставимы с кризисным 2009 годом (даже в ковид было лучше). Напомню вам, что последний раз положительная динамика была показана в сентябре 2023 г. (100,9 млн тонн, +0,2% г/г), как итог у нас юбилей — 12 месяцев подряд снижения.

💬 Погрузка с начала 2024 г. составила 889,7 млн тонн (-4% г/г).

Теперь переходим к самому интересному, а именно к погружаемому сырью (взял основное, остальной список смотрите по ссылке):

🗄 Каменный уголь — 25,5 млн тонн (-7,3% г/г)

🗄 Нефть и нефтепродукты — 16,7 млн тонн (-1,2% г/г)

🗄 Железная руда — 8,7 млн тонн (+1,2% г/г)

🗄 Чёрные металлы — 4,4 млн тонн (-22,8% г/г)

🗄 Химические и минеральные удобрения — 5,2 млн тонн (-1,9% г/г)

🗄 Лесные грузы — 2 млн тонн (-4,8% г/г)

🗄 Зерна — 2,6 млн тонн (-10,3% г/г)

🗄 Строительных грузов — 9,4 млн тонн (-15,3% г/г)

Положительная тенденция в погрузке удобрений — закончилась, в недавнем разборе про ФосАгро писал, что экспортная пошлина (благо правительство отменяет с начала 2025 г. её) и увеличение CAPEXа влияют на FCF, а прирост долговой нагрузки может в будущем уменьшить див. выплаты (чистый долг/EBITDA > 1,5, на дивиденды направят не более 50% от FCF), благо сейчас дивиденды рекомендуют согласно политике и не платят в долг, но целесообразность их выплаты вызывает вопросы, теперь, похоже, добавилось снижение производства. После 3 месяцев подряд положительной динамики в нефти и нефтепродуктах — в сентябре образовался минус, всё из-за сокращения добычи сырья (сокращение на 471 тыс. б/с с II кв. по III кв.). Железная руда до сих пор в плюсе (НЛМК, Северсталь).

Чёрные металлы провалились, как и цветные, по тем же данным WSA в августе выплавка стали в России падает 5 месяцев подряд, надежда на ЦБ Китая, который представил крупнейший пакет мер стимулирования экономики в сентябре (min размер первоначального взноса для покупателей 2 жилья снижен с 25% до 15%, основная ставка по кредитам и депозитам может быть понижена на 0,2-0,25 п.п., и повысили размер покрытия банковских кредитов на покупку непроданного жилья региональными властями до 100%,ранее было 60%). Лесные грузы в минусе (двойной удар по Сегеже, которая ещё страдает от высоких ставок). Главный груз РЖД давно в минусе — это уголь (Распадская, Мечел), всё "благодаря" санкциям, росту тарифов перевозки (южное направление убыточное) и снижению цен на уголь.

В зерне минус из-за слабой урожайности. Строительные грузы полетели вниз из-за того, что с 1 июля завершилась массовая льготная ипотека и видоизменилась семейная. Накопленный жирок прибыли за последние 2 года даёт возможность ограничить предложение и притормозить строительную активность (ЛСР, ПИК, Самолёт, Эталон).

📌 Проблемы происходят и в самой компании (нехватка локомотивов, комплектующих и персонала), но она отмалчивается, не предпринимая никаких к этому действий. Решать данные проблемы необходимо, понятно, что с учётом санкций сложно, но, например, с тем же персоналом вполне возможно (поднятие зп, улучшение условий труда, обучение и т.д.).

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 500 тыс. руб.

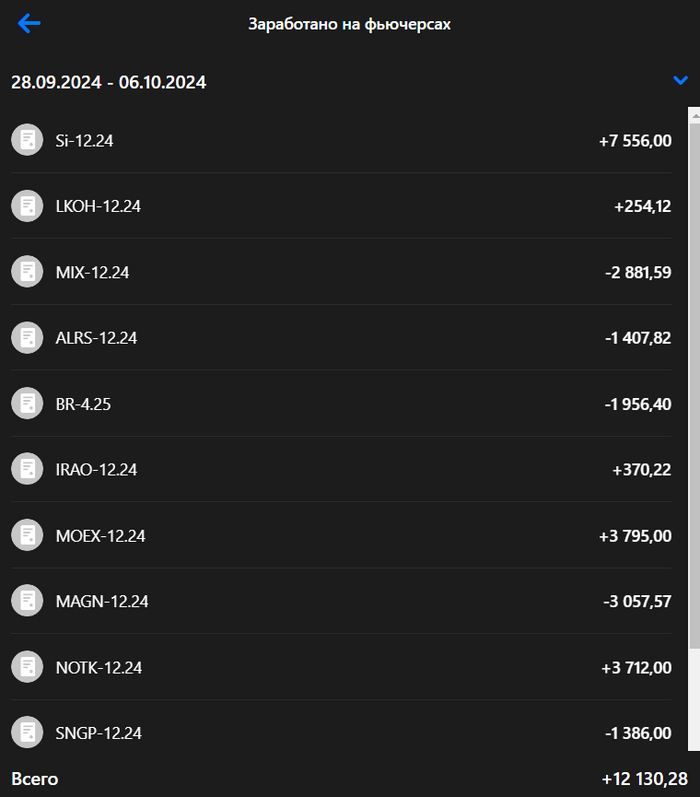

А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Сформировать вместе со мной ответ на вопрос: Биржа - норм?

Структура обзора

1. Сравнение результатов прогноза прошлой недели

2. Фундаментальный анализ рынка 3. Технический анализ контекста рынка на следующую неделю 4. Выбираем конкретные акции для торговли

Cравнение результатов прогноза прошлой недели 🕓

Сильные бумаги по отношению к индексу Мос.Биржи (MOEX) 💪

1. Лукойл 29.09 - 6914 руб. | 06.10 - 7009 руб. | 1.37%

2. ММК 29.09 - 45,5 руб. | 06.10 - 44 руб. | -3.30%

3. Сургутнефтегаз прив. 29.09 - 55,6 руб. | 06.10 - 54,29 руб. | -2.36%

4. Алроса 29.09 - 55,27 руб. | 06.10 - 55,5 руб. | 0.42%

Слабые бумаги по отношению к индексу МосБиржи (MOEX) 👎

1. Самолёт 29.09 - 1826 руб. | 06.10 - 1876 руб. | 2.74%

2. ВТБ 29.09 - 90,57 руб. | 06.10 - 86,3 руб. | -4.71%

3. Новатэк 29.09 - 1002 руб. | 06.10- 999 руб. | -0.30%

4. Московская биржа 29.09 - 218 руб. | 06.10- 212 руб. | -2.7% (честно говоря, хотел ее закрыть, видимо забыл)

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

29.09 - 2858 руб. | 06.10 - 2804 руб. | -1.89%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

0.20% + (-0.61%) + (-0.54%) + 0.06% = -0.89%

Средняя результативность прогноза по слабым бумагам 💸👎

0.34% + (-0.72%) + (-0.08%) + (-0.54%) = -1%

Прогноз положителен👍, общая результативность по сильным бумагам лучше Индекса Московской Биржи, а слабые бумаги хуже.

Теоретическая результативность: -0.88% (убыток от лонга) +1% (прибыль от шорта) = +0,12%

Мой результат: = +0,9% (не учитывая прибыль от фьюрсов на доллар +1,6%)

Комментарий

Получилось немного обыграть теоретическую доходность за счет того, что делал дополнительные покупки, как и планировал на прошлой неделе на уровне 2.

Также была идея в телеграм-канале на покупку акций ТКС-Холдинга с перспективой порядка 50% годовых в течение следующих 2-х лет.

Я не буду так долго держать их в рамках этой спекулятивной стратегии, но заработать на локальном росте — почему бы и нет, поэтому я их также купил на прошлой неделе.

Безусловно, первичное намерение о покупке акций стало большое количество информации на тему потенциального завершения СВО, поэтому отталкивался от того, что крупные игроки, если и тоже делают на это ставку, то будут покупать от правильных уровней.

Интересно, будет ли это началом тренда на разворот. Технический анализ ситуации должен будет нам показать.

Господи, как же я люблю, когда физики действуют против моего видения и видения юридических лиц. Обычно это сулит хорошим движением)

Правда, конкретики от юридических тоже пока нет, они находятся просто в нейтральном положении, вполне может быть, что будет расторговка, еще зайдём за уровень 2, чтобы скупить физиков и сделать качественный разворот рынка. Но это если верить в окончание СВО, фундаментально у рынка акций РФ вообще мало причин расти.

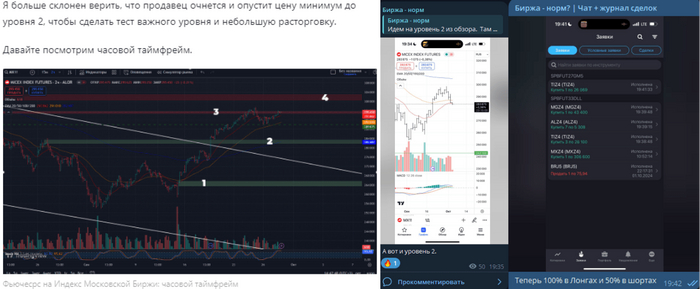

Давайте смотреть технику

Фьючесрс на Индекс Московской Биржи: недельный таймфрейм

Появился продавец 2 на хорошем объёме и с хорошим спредом, прогрессом по сравнению с прошлым горизонтальным результатом.

Видно, что у бара 2 был хвост покупок, который я выделил цифрой 3. Получается, что если сравнить с левой горизонталью, то покупатель дал больше объёма в этот хвост, но прошел хуже.

Получается, что покупатель либо будет делать расторговку (надо будет еще сходить вниз), либо его поглотят (это уже будет видно по силе прохода вниз и реакции покупок), либо покупатель сильнейшим образом поглощает продажи и начинается реальный разворот тренда.

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

Жаль, что недельный таймфрейм всегда правдивей показывает реальность, потому что на дневке у покупателя всё нормально.

Есть прогресс, если сравнивать бар 5 и 4. Есть объём в баре 5 и хвост продаж, который поглотили с успехом.

Впереди лишь уровень 3, который точно будет защищаться, потому что является успешной манипуляцией с локальной горизонталью, также и недельный таймфрейм говорил о том, что у продаж есть сила.

Если же продавец «съест» уровень покупок 2, то следующая цель — уровень 1.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Единственное, что интересно на часовом графике, самый верхний уровень, где была манипуляция, уже был протестирован, а значит, ослаблен.

Я не думаю, что покупатель не встретит сопротивления в тех горизонталях, но шансы на успешный пробой уровня 3, таким образом, растут.

Какие мои ожидания на неделю

С прошлой недели у меня 100% лонга и 50% шорта на руках. Я бы хотел сохранить такой баланс. Надо посмотреть на дальнейшие шаги покупателя.

Также есть мнение нашего ИИ по дальнейшему развитию событий, выложу у себя в телеграм-канале.

100% портфеля в лонг.

50% портфеля в шорт.

Мне нравится идея приближающего завершения конфликта, она может сильно эмоционально бустить инвесторов, а значит и обеспечить хорошие покупки.

Причем это может быть так:

Физики "да какие акции! я больше не ногой в рынок!" Юрики "начинаем подбирать"Индекс "+- 4% в течении месяца" Юрики "пока разворачивать тренда, начинаем вливать ликвидность" Индекс "+15% за два месяца" Физики "блин, рынок вырос, может и правда СВО закачивается?" Индекс "+30% за три месяца" Физики "фак, надо купить акций, пока есть возможность!" Индекс "+10% за два месяца" А далее обычный рыночный сценарий, то выше, то ниже и профит физика от инсайта окончания +10%, а проф. участники заработают около 50%.

Личная стратегия по акциям на следующую неделю💼

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Венчурный портфель из опционов.

Здесь должен быть текст про портфель, который я с максимальным риском хочу разгонять, используя минимальные суммы, но я решил писать об это отдельно в своём телеграм канале (пока на паузе, но очень сильное желание продолжить).

Позиции с прошлой недели 🕓

Лонг

1. Лукойл 70 тыс. руб.

2. ММК 129 тыс. руб. (закрою половину)

3. Сургутнефтегаз прив. 112 тыс. руб.

4. Алроса 110 тыс. руб.

5. ТКС холдинг 106 тыс. руб.

Шорт

1. Самолёт 60 тыс. руб.

2. Московская биржа 110 тыс. руб. (честно говоря, думал что закрыл)

3. Новатэк 100 тыс. руб.

4. ВТБ 72 тыс. руб.

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) на следующую неделю 💪

500 000 руб.

1. Лукойл 06.10 - 7009 руб. LKZ4 фьючерс.

📈 7009 руб. (70 тыс. руб.)

2. ММК 06.10 - 44 руб. MGU4 фьючерс.

📈 44 руб. (129 тыс. руб. закрою половину)

3. Сургутнефтегаз прив. 06.10 - 54,29 руб. SGZ4 фьючерс.

📈54,29 руб. (112 тыс. руб.)

4. Алроса 06.10 - 110 тыс. руб. ALZ4 фьючерс.

📈 54,52 руб. (110 тыс. руб)

5. ТКС-холдинг 06.10 - 2547 руб. TIZ4 фьючерс.

📈 2547руб. (106 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) на следующую неделю👎

По слабым — дилемма. Они как бизнес и правда слабые, но если рынок развернется, то наиболее просевшие бумаги, какие бы они ни были, очумелые хомяки с логикой «раз дешево — значит, много может дать прибыли от роста» начнут скупать все подряд.

500 000 руб. * 50% = 250 000

1. Самолёт 06.10 - 1826 руб. SSU4 фьючерс

📉 1876 руб. (60 тыс. руб.)

2. ВТБ 06.10 - 86,63 руб. VBZ4 фьючерс

📉 86,63 руб. (72 тыc. руб.)

3. Новатэк 06.10 - 999 руб. NKZ4 фьючерс

📉 999 руб. (130 тыc. руб.)

Все отличной недели)

Есть еще очень интересная инвест. идея от Аленка Капитал, поделюсь ей в телеграм.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI опустился ниже 101 пункта, инфляция и анонс нового бюджета не оставили шанса. Вторичный рынок ОФЗ находится под давлением и вот почему:

🔔 Совет директоров допускает возможность повышения ключевой ставки на ближайшем заседании — сообщил зампред ЦБ Алексей Заботкин.

🔔 По данным Росстата, за период с 24 по 30 сентября ИПЦ вырос на 0,19% (прошлые недели — 0,06%, 0,10%), с начала сентября 0,43%, с начала года — 5,72% (годовая — 8,7%). Росстат ещё не пересчитал месячную, где всё может, только усугубиться (недельная корзина включает мало услуг, а они растут в цене опережающими темпами, поэтому месячный пересчёт, почти всегда выше). Если пересчитают и данные покажут 0,5%, то это выведет нас на 10% saar — многовато. Поражает признание регулятора о позднем ужесточении ДКП, когда в начале года большинство данных кричало об этом: "То, что инфляция до сих пор выше 4%, показывает то, что нам надо было действовать более решительно и ужесточать денежно-кредитную политику раньше и быстрее" — Алексей Заботкин.

🔔 Минфин, конечно, снизил долю займа в 2024 г., но снижение смешное (до 3,92₽ трлн, всего на 150₽ млрд). Сумма остаётся рекордной с начала пандемии. Данный факт подтвердился анонсом новых выпусков, где купонная доходность рекордная из всех выпусков ПД (12-12,25%), а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин с октября 2023 г. по июнь 2024 г. не использовал флоатеры, рассказывая, что в этом году нецелесообразно использовать данный вид ОФЗ, но ситуация со спросом и поведением банков заставила, вновь прибегнуть к флоатеру.

✔️ Согласно статистике ЦБ, в августе основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 16,6₽ и 9,5₽ млрд соответственно (значительно сократив объёмы). Крупнейшими продавцами стали 6 месяц подряд СЗКО, продав ОФЗ на сумму 23,7₽ млрд (в июле продали на 53₽ млрд). На первичном рынке крупнейшими покупателями стали в очередной раз СЗКО, но сократив свою долю до 55,8% от всех размещений с 91,8% в июле (скупали любимые флоатеры).

✔️ Доходность большинства выпусков перешагнула за 17,5% (ОФЗ 26238 торгуется по 50,3% от номинала с рекордной доходностью 16,07%, кто покупал по 100%, то имеют сейчас -50% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде сентября она составила 17,986% (годичные ОФЗ дают доходность выше 19,7%).

А теперь к самому выпуску:

▪️ Классика: ОФЗ — 26245 (погашение в 2035 г.)

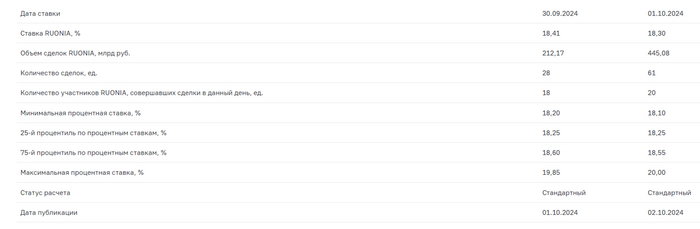

▪️ Флоатер ОФЗ—29025 (погашение в 2037 г.), купон изменяется в зависимости от среднего значения ставки RUONIA.

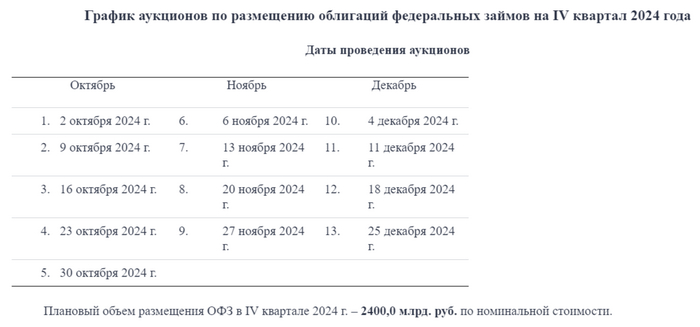

Спрос в классике составил 9,1₽ млрд, выручка — 6,3₽ млрд (средневзвешенная цена — 79,57%, доходность — 16,65%). Спрос во флоатере обвалился — 97,5₽ млрд, выручка — 26,5₽ млрд (средневзвешенная цена —94%). Таким образом, Минфин заработал за этот аукцион 32,8₽ млрд (на прошлой неделе — 39,6₽ млрд). Согласно плану Минфина на IV кв. 2024 г. необходимо разместить 2,4₽ трлн (размещено 35,2₽ млрд, осталось 12 недель), как с таким спросом и без премий министерства выполнить план — непонятно.

📌 Минфин хочет занять приличную сумму в 2024 г., анонсировав новые выпуски ОФЗ и отдав предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. При этом надо понимать, что в октябре могут повысить ставку до +20% (топливный рынок лихорадит, цены на бытовые услуги растут высокими темпами, корпоративное кредитование показывает рост, ослабление ₽, с 1 октября повысили утильсбор и расширение дефицита бюджета).

Не советую связываться с данной конторой, ваш номер будет сразу продан в рекламу. После регистрации на следующий день 15-20 звонков и смс. А на пикабе их даже и нахрен нельзя послать, сразу удаляют комментарии:

Комментарий удален. Причина: Нарушение правил общения с верифицированными аккаунтами.

Такая вот херня, малята. Вот что такое манипулирование общественным мнением.

Ⓜ️ По данным Росстата, за период с 24 по 30 сентября ИПЦ вырос на 0,19% (прошлые недели — 0,06%, 0,10%), с начала сентября 0,43%, с начала года — 5,72% (годовая — 8,7%). Ранее писал, что с такой динамикой по сентябрю мы выйдем на 0,4-0,5% по итогам месяца, последняя неделя только упрочила мои ожидания (огромный рост, если исходить из прошлогодних показателей), и это ещё Росстат не пересчитал месячную, где всё может, только усугубиться (недельная корзина включает мало услуг, а они растут в цене опережающими темпами, поэтому месячный пересчёт, почти всегда выше). Если пересчитают и данные покажут 0,5%, то это выведет нас на 10% saar (это месячная инфляция без сезонных факторов, умноженная на 12) — многовато. Поражает признание регулятора о позднем ужесточении ДКП, когда в начале года большинство данных кричало об этом: "То, что инфляция до сих пор выше 4%, показывает то, что нам надо было действовать более решительно и ужесточать денежно-кредитную политику раньше и быстрее" — Алексей Заботкин. Отмечаем старые/новые факторы, влияющие на инфляцию:

🗣 Данные по производству нефтепродуктов скрывают 19 неделю подряд, напомню вам, что вес бензина в ИПЦ весомый ~5%. Розничные цены на бензин подорожали за неделю на 0,14% (прошлые недели — 0,14%, 0,22%), дизтопливо на 0,08%. Известно, что Россияпродлила запрет на экспорт бензина до конца 2024 г. (в период с конца мая по июль включительно запрет отменяли, тогда рост и начался), но это не мешает ценам ползти вверх.

🗣 По даннымСбериндекса потреб. спрос продолжил своё восстановление. По данным, ЦБ рост корпоративного кредита остаётся высоким — 1,5₽ трлн (+1,9% м/м, в июле — 1,8₽ трлн), в августе 2023 г. — 1,1₽ трлн. Корпоративные кредиты в основном выдаются с плавающей ставкой, а значит, бизнес кредитуется под +20% и темпы выше, чем год назад, когда ставка была 12%. ОтчётСбербанка за август это только подтверждает: портфель жилищных кредитов вырос на 1,2% за месяц (в июле 0,9%), в августе банк выдал 231₽ млрд ипотечных кредитов (в июле 208₽ млрд). Портфель потребительских кредитов увеличился на 0,8% за месяц (в июле 1,2%), в августе банк выдал 272₽ млрд потреб. кредитов (в июле 281₽ млрд). За месяц корпоративным клиентам было выдано рекордных 2,4₽ трлн кредитов. У ВТБ: кредиты юр. лицам увеличились за 8 м. до 15,9₽ трлн (+1,7% м/м, +13,8% г/г), темпы выше, чем год назад, когда ставка была 12%. Рост кредитов физ. лицам по итогам 8 м. достиг 7,7₽ трлн (+0,1% м/м, +10,1% г/г), в августе явное замедление. Похоже, розничное кредитование перестаёт быть головной болью регулятора (автокредитование остынет в октябре, с кредитками уже начали разбираться в сентябре и грозят застройщикам с рыночной ипотекой). Но очевидно, что корпоративное кредитование является сейчас главным проинфляционным фактором.

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных (четверг $ — 94,5₽). С учётом того, что по новому бюджету средний курс $ за 2024 г. — 91,2₽, цена Urals — 70$, а НГД подросли до 11,3₽ трлн, то сегодняшняя цена Urals явно не устраивает правительство, "выбор пал" на ослабление ₽.

🗣 Минфин повысил оценку дефицита бюджета на 2024 г. до 3,3₽ трлн с 2,1₽ трлн. "Расширение дефицита 2024 г. — это то, что тоже в прогнозе июльском не было отражено. Соответственно, мы это учтём при подготовке октябрьского прогноза" — Алексей Заботкин.

📌 Мы имеем ястребиные заявления ЦБ насчёт ставки, но с учётом новых проблем ставку в октябре могут поднять выше 20% (топливный рынок лихорадит, цены на бытовые услуги растут высокими темпами, корпоративное кредитование показывает рост, ослабление ₽, с 1 октября повысили утильсбор и расширение дефицита бюджета).

Итак, из голубого боковичка индекс вышел вниз. Не зря подсвечивал вам двойную вершину с хаями на 2890. Теперь ближайшей целью снижения выступает уровень 2720. И чем ближе к заседанию ЦБ РФ (25 октября), тем активней индекс будут топить🔻

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Акции по техническому анализу располагаются рядом с уровнем сопротивления 7000 рублей, на фоне дорожающей нефти из-за событий на Ближнем Востоке, а также укрепляющегося доллара на межбанке, ожидаю проход котировок до уровня следующего сопротивления в районе 7300 рублей.