Ⓜ️ По данным Росстата, за период с 11 по 17 марта ИПЦ вырос на 0,06% (прошлые недели — 0,11%, 0,15%), с начала марта 0,23%, с начала года — 2,28% (годовая — 10,20%). В целом за март 2024 г. инфляция составила 0,39%, с такими недельными темпами данные цифры можно и не достичь, а это уже положительный сигнал для регулятора (снижение темпов относительно прошлого года и прошлого месяца). Недельный рост на 0,06% в 11 неделю почти антирекордный за последние 13 лет, ниже было только в 2017 г. — 0,03%, поэтому вполне логично, что ЦБ на мартовском заседании смягчит свой сигнал, но не снизит ставку. Отмечаем факторы, влияющие на инфляцию:

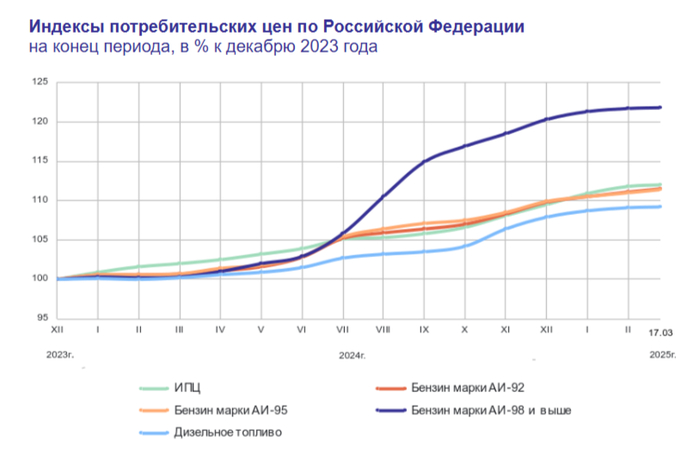

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,07% (прошлая неделя — 0,18%), дизтопливо снизилось на -0,02% (прошлая неделя — 0,03%), динамика цен заметно снизилась (вес бензина в ИПЦ весомый ~4,5%). Правительство разрешило производителям бензина экспорт с 1 декабря по январь 2025 года (в этом месяце началось очередное ралли в цене на топливо), но январские санкции от США подтолкнули правительство продлить разрешение на экспорт до 28 февраля, позже правительство продлило данное разрешение до 31 августа. Экспорт топлива в феврале стал максимальным за последний год, не помешали даже атаки на НПЗ (в марте атаки, кстати, усилились).

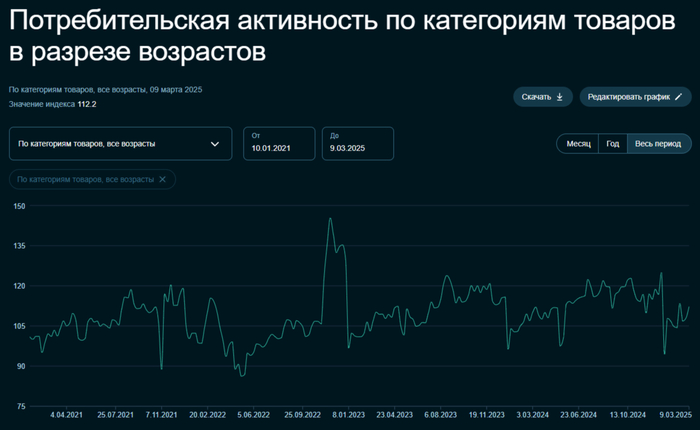

🗣 По данным Сбериндекса потребительский спрос к середине марта приступил к планомерному росту, отражая потребительский спрос.

🗣 Уже известно, что регулятор охладил розничное кредитование, но с корп. кредитованием пока что непонятно. Отчёт Сбера за февраль: портфель жилищных кредитов вырос на 0,3% за месяц (в январе -0,2%, тогда произошла секьюритизация — упаковка кредитов в облигации), банк выдал 124₽ млрд ипотечных кредитов (-19% г/г, в январе 69₽ млрд). Портфель потреб. кредитов снизился на 2,1% за месяц (в январе -2%), банк выдал 76₽ млрд потреб. кредитов (-70,2% г/г, в январе 73₽ млрд). Корп. кредитный портфель снизился на 1,6% за месяц (-0,1% без учёта валютной переоценки, в январе -0,8%), корпоративным клиентам было выдано 1,2₽ трлн кредитов (-20% г/г, в январе 1,1₽ трлн). С 1 апреля ЦБ установит надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой (варианты банкротства стали реальней).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 84,4₽). Укрепление ₽ положительно влияет на инфляцию, и это влияние, похоже, начало действовать с коротким лагом (стоит отметить, что в последние дни всё же началось ослабление ₽).

🗣 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, дефицит федерального бюджета по итогам 2 месяцев составил 2,7₽ трлн или 1,3% ВВП, больше чем заложено на весь 2025 год (тратят существенно).

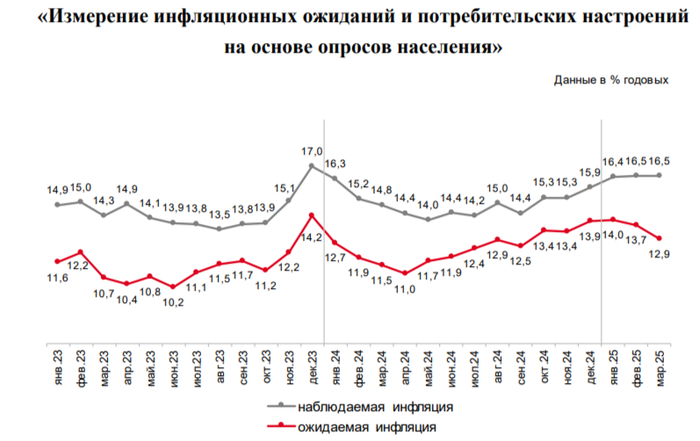

📌 При таких тратах бюджета, естественно, что некоторое инфляционное давление будет присутствовать (с учётом СВО, такие траты не удивляют), вполне логично, что этот дефицит необходимо чем-то восполнять, но ₽ неистово укрепился (экспортеры продали валюты в феврале на 12,4$ млрд, в январе на 9,9$ млрд), а цена нефти пошла вниз, вырисовывается дилемма (по сути необходимо давить на курс, но пока помогают займы в ОФЗ). Опрос инФОМ в марте показал, что ожидаемая инфляция снизилась с 13,7% до 12,9% (происходит снижение 2 месяца подряд), а наблюдаемая застыла на 16,5% (максимальный уровень с декабря 2023 г.). ЦБ обращает внимание на данный опрос и снижение ожидаемой инфляции явно звоночек для регулятора, добавьте сюда укрепление ₽, снижение темпов инфляции в марте и победу в кредитовании, поэтому ЦБ на мартовском заседании смягчит свой сигнал.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor