RENI отчиталась за 2024г. — рекордная прибыль сформировалась за счёт переоценки налога и приобретения Райффайзен Лайф

🏦 Группа Ренессанс Страхование опубликовала финансовые результаты за 2024 г. Компания ударно провела IV кв., помог ЦБР, который прекратил повышение к.с., как итог это привело к переоценке активов (акции, облигации, валюта — ослаб ₽), плюсом ко всю случилось выгодное приобретение Райффайзен Лайф (об этом я вас предупреждал в прошлой разборке) и переоценка налога, что привело к рекордной прибыли (в отчёте за 9 месяцев 2024 г. чистая прибыль составляла 4,5₽ млрд, -53% г/г). При этом потенциал страхового рынка РФ полностью не раскрыт (российский страховой рынок сейчас составляет всего 1,5% от ВВП России против 7% в среднем в мире, тем интереснее данный эмитент). Давайте перейдём к основным результатам:

📞 Результат от страховых операций: 7,8₽ млрд (+90,2% г/г)

📞 Прочие доходы за вычетом доходов : 3,1₽ млрд (-65,5% г/г)

📞 Чистая прибыль: 11,1₽ млрд (+7,7% г/г)

🟣 Компания имеет 2 основных вида страхования, выручка: life — 96,5₽ млрд (+61,4% г/г), non-life — 73,3₽ млрд (+15,1% г/г). В полугодовых отчётах есть раскрытие сегментов, как итог non-life прибыльное — 9,9₽ млрд, а life убыточное — -2,5₽ млрд (результат от страховых операций). Но оба сегмента после инвестиций становятся прибыльными (портфель инвестиций из премий), а life даже больше зарабатывает из-за больших премий — 6,4₽ млрд, non-life — 5,3₽ млрд.

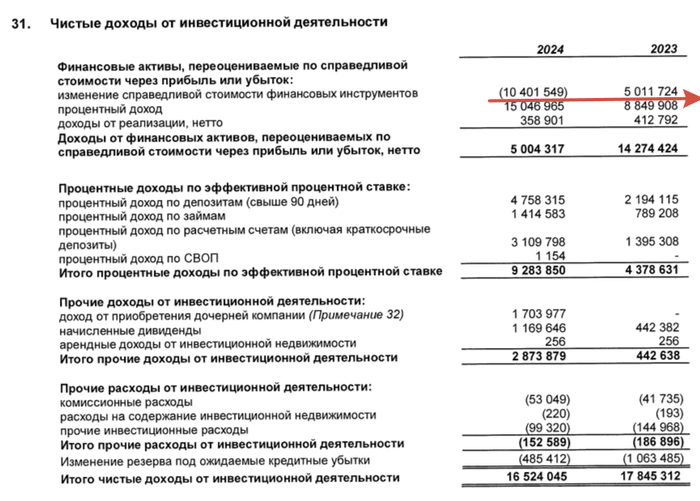

🟣 Что же влияет на чистую прибыль? Увеличение административных расходов — 14,4₽ млрд (+45,4% г/г, инфляция не щадит), курсовые разницы принесли меньше — 2,3₽ млрд (-34,3% г/г, повезло ещё, что произошло ослабление ₽ в IV кв., в I п. данная статья была в минусе) и инвестиционная деятельность сократилась из-за переоценки — 16,5₽ млрд (-7,3% г/г, переоценка принесла 10,4₽ млрд убытка, т.к. в 2023 г. была в плюсе на 5₽ млрд, стоит отметить, что остальные статьи в инвест. деятельности знатно подросли). Почему же тогда чистая прибыль пошла на рекорд?

🟣 Всё дело в приобретении Райффайзен Лайф (выгода от приобретения составила 1,7₽ млрд) и эффекта от изменения ставки налога на прибыль — 1,5₽ млрд. Разовые факторы помогли компании, но не стоит исключать и переоценку инвест. портфеля, т.к. в декабре 2024 г. фондовый рынок подрос, без этого эффекта инвестиционная деятельность могла принести меньше.

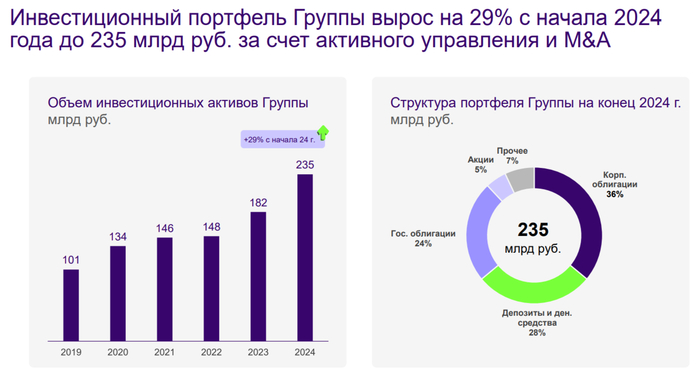

🟣 Инвестиционный портфель увеличился на 31₽ млрд за кв. Портфель консервативный, полностью соответствует бизнесу компании: облигации (36%), ОФЗ (24%) депозиты и денежные средства (28%), акции (5%), прочее (7%). Стоит отметить, что компания за квартал существенно нарастила объём ОФЗ, изъяв данные суммы из акций.

🟣 Коэффициент достаточности капитала за 2024 г. составил 141% (в 2023 г. — 171%, из-за проведения сделок по слиянию и поглощению он снизился, но это временный эффект). ROE находится на уровне 32,3%, результат гораздо выше, чем у банков, но необходимо понимать, что данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт), поэтому по факту ROE ниже.

🟣 Напомню, что компания выплатила дивиденды за I п. 2024 г. в размере 3,6₽ на акцию, менеджмент рекомендовал СД выплатить 6,4₽ на акцию за II п. 2024 г.

📌 Нет сомнений, что 2025 г. для компании будет рекордным, впереди переоценка портфеля и нехилые % доходы из-за высокой к.с. Плюс приобретение портфеля ВСК и Райффайзен Лайф дало нехилый толчок в инвестиционном направлении. Вопрос остаётся в укреплении ₽ в I кв. 2025 г. и что компании делать, когда ставка нормализуется (% просядут, а переоценка портфеля уже не будет такой значимой, возможно, будет расчёт на высокую купонную доходность новых облигаций).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor