🛢 Газпромнефть представила нам финансовые результаты за 2024 г. Главным мажоритарием компании является Газпром (95,68% акций), ввиду нестабильного фин. положения газового гиганта он уже почти 2 года выкачивает деньги со своей дочерней компании с помощью дивидендных выплат (payout был увеличен до 75%), конечно, это не прошло бесследно и фин. положение самой ГПН значительно ухудшилось. Рассмотрим основные данные:

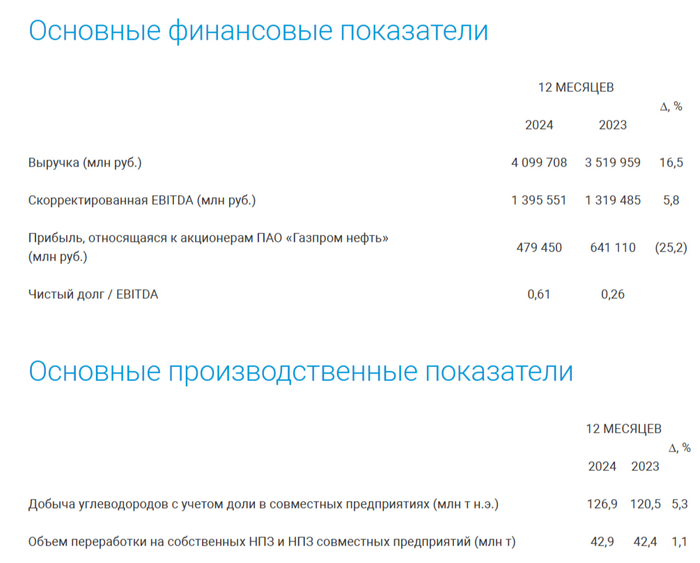

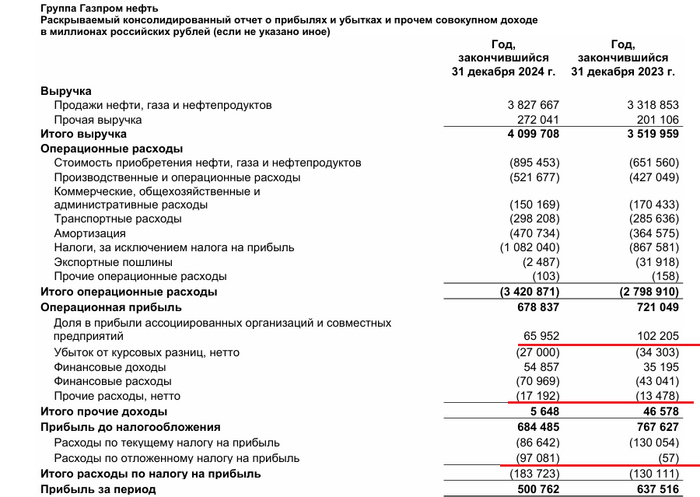

🛢️ Выручка: 4,1₽ трлн (+16,5% г/г)

🛢️ EBITDA: 1,4₽ трлн (+5,8% г/г)

🛢️ Чистая прибыль: 479,4₽ млрд (-25,2% г/г)

💬 Компания предоставила сокращенные операционные данные (добыча углеводородов увеличилась на 5,3% за год, а объём переработки на 1,1%). РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. (в июне добыча должна была составить 8,979 млн б/с). РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в январе 2025 г. добыла нефти — 8,977 млн б/с (-27 тыс. б/с по сравнению с прошлым месяцем), то есть сокращение добычи сырья не сильно повлияло на компанию (в апреле должны приступить к росту добычи сырья). Также демпферные выплаты за 2024 г. — 1,815 трлн (+14,3% г/г), но их необходимо нормировать на себестоимость нефти, чтобы учитывать их в прибыли нефтяников (по сути остались на том же уровне). Средний курс $ в 2024 г. — 92,5₽, в 2023 г. — 85,2₽, средняя цена Urals в 2024 г. — 68$, в 2023 г. — 63$, то есть увеличение выручки не должно вызывать вопросов.

💬 Проблема компании в том, что на больший % увеличились опер. расходы, чем выручка — 3,4₽ трлн (+21,4% г/г). На это повлиял рост НДПИ (пополнение бюджета страны) — 1,082₽ трлн (+24,7% г/г), повышение стоимости приобретения сырья (цена Urals подскочила) — 895,4₽ млрд (+37,4% г/г) и увеличение производственных расходов — 521,7₽ млрд (+22,2% г/г). Как итог опер. прибыль снизилась до 678,8₽ млрд (-5,9% г/г).

💬 Чистая прибыль снизилась ещё на больший % из-за курсовых разниц (₽ ослаб во II п., некоторые долги компании номинированы в валюте) — -27₽ млрд (год назад -34,3₽ млрд), прибыли в совместных предприятиях (Арктикгаз, Славнефть и др.) — 66₽ млрд (-35,4% г/г, думаю, что тут тоже повлияли курсовые разницы) и разницы финансовых доходов/расходов — -17,2₽ млрд (годом ранее -13,5₽ млрд, повлиял прирост долга и высокая ключевая ставка). Но серьёзный удар компания получила от пересчёта налога на прибыль (с 20 до 25%) — 97 млрд (годом ранее 57₽ млн).

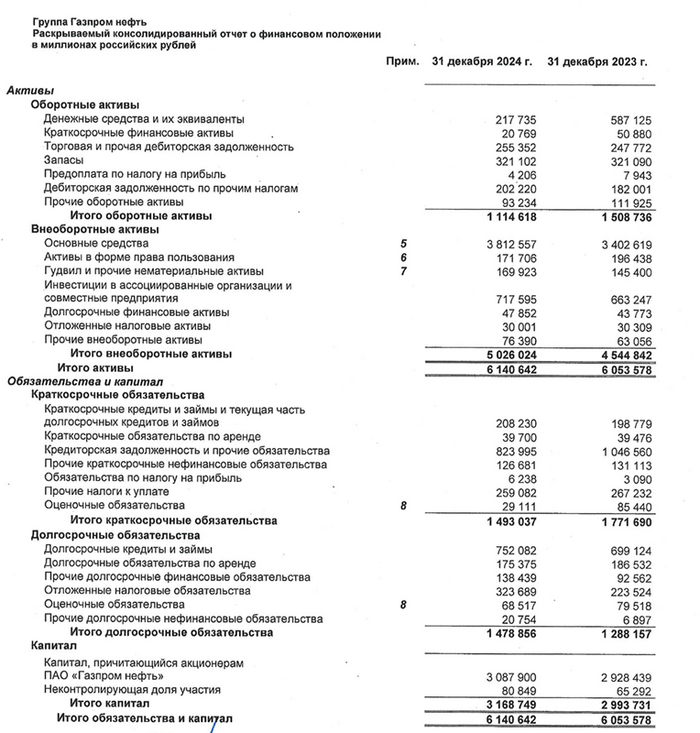

💬 Кэш на счетах на сегодняшний день снизился до 217,7₽ млрд (на конец 2023 г. — 587,1₽ млрд) из-за выплаты дивидендов. Долг увеличился до 960,3₽ млрд, как вы понимаете % расходы тоже, а показатель чистый долг/EBITDA составил — 0,61x, выплата дивидендов в долг до добра не доводит.

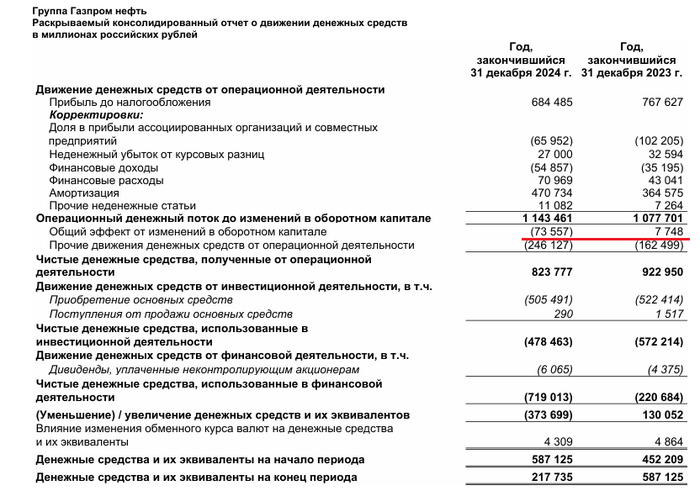

💬 OCF снизился до 823,7₽ млрд (-10,8% г/г) из-за оттока денег в оборотный капитал (-73,5₽ млрд vs. +7,7₽ млрд, видимо, дебиторка), с учётом CAPEXа — 505,5₽ млрд (-3,2% г/г), то FCF снизился до 318,2₽ млрд (-20,7% г/г). За I п. 2024 г. компания заплатила 51,94₽ на акцию (75% от ЧП, эмитент не скорректировал данную выплату, что странно), на это дело ушло 246₽ млрд, то есть FCF осталось 72₽ млрд — это 15,2₽ на акцию, если заплатят выше, то опять же в долг. Если payout будет 75%, то получится порядка 23,9₽ на акцию, если скорректируют ЧП, то 43,5₽ на акцию, обе выплаты несут долговую нагрузку компании.

📌 Январские санкции от США и долг почти в 1₽ трлн уже не дадут повторить дивиденды 2023-2024 гг., не забываем, что Газпрому с 2025 г. убрали нашлёпку НДПИ, а это значит, что может и сократиться payout до 50%, тогда выплаты, вообще будут смешные (по-хорошему про выплаты вообще стоит забыть с такими шальными % по долгу). Но, всё может перевернуться, если Россия и США договорятся о мире, а ГПН исключат из SDN листа, тогда акции точно нужно будет переоценить.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor