Транснефть. Жизнь после унижения

Вышел отчет за 2024 год у компании Транснефть. Котировки компании в 2024 были укатаны ниже плинтуса из-за неадекватного повышения налога на прибыль до 40% с 1 января 2025 года, что заслужило почетное первое место в моем списке кидков за 2024 год!

Но если откинуть тему налога, то Транснефть - это одна немногих компаний, которая крепко держиться на ногах в эпоху высоких ставок и в отличии от экспортеров компании все равно на курс доллара и цену на нефть!

📌 Что в отчете

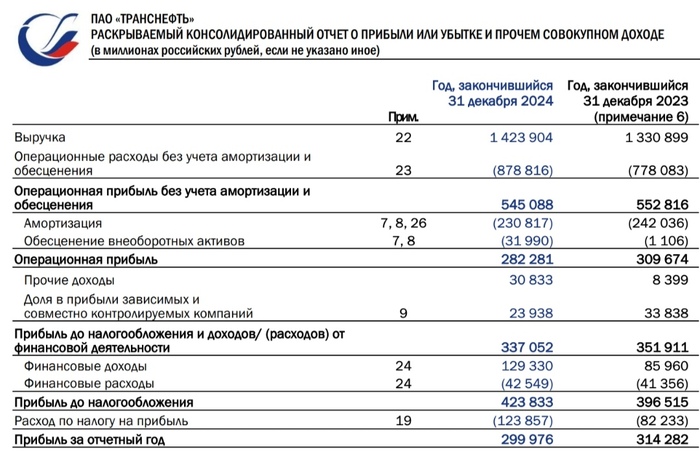

— Выручка. Выросла на 7% до 1 423 млрд рублей, от тарификационной компании большего не ждешь!

Меня как действующего акционера радует повышение тарифов на 9%, ''умные'' ребята из Минфина сначала подняли налог на прибыль, а потом подумали, решив компенсировать возникшую аказию ростом тарифа. Интересно увидеть реакцию парней из ЦБ, борющихся с инфляцией, на эти телодвижения!

— Операционная прибыль. Убираю неденежное обесценение основных средств на 30 млрд (сравните с суммами у Русгидро и Россетей), то операционная прибыль осталась на уровне в 310 млрд рублей!

Расходы растут опережающим темпом, но Транснефть в отличии от ИнтерРАО 🔌 не ушла в минус!

— Кубышка. У компании отрицательный чистый долг, поэтому накопленная кубышка на 514 млрд против долга в 275 позволяет зарабатывать неплохие проценты (нетто эффект в 80 млрд рублей), благо кредиты взяты под низкие фиксированные ставки ✔️

— Сapex. Из негатива отмечу выросший Capex с 270 до 350 млрд рублей, что негативно для FCF и будущей прибыли из-за роста амортизационных отчислений, но без Capex не обойтись, потому что компания капиталоемкая!

— Дивиденды. Все гадают какие будут дивиденды, но для себя в базовом сценарии закладываю дивиденды в 160 рублей за 2024 год и 170 рублей за 2025 год, что дает совокупно 27% дивидендную доходность на горизонте 1.5 лет!

📌 Мнение по компании 🧐

Не вижу рисков для компании, потому что черный лебедь с налогом на прибыль уже прилетел + бизнес компании не зависит от внешней конъюнктуры и ставок ЦБ, поэтому держу 3% акций и планирую увеличивать при падении!

Прагматичная политика компании помогла подойти в хорошем состоянии к текущей эпохе высоких ставок и у компании нет проблем с выплатой высоких дивидендов без ущерба для финансового положения как у МТС 📱

Вывод: крепкая бумага, которая заслуживает места для любителей дивидендов, но иксов тут ждать не стоит. Держу акции Транснефти по средней в 1 245 на 3% от портфеля!

Подпишись, мне будет приятно!