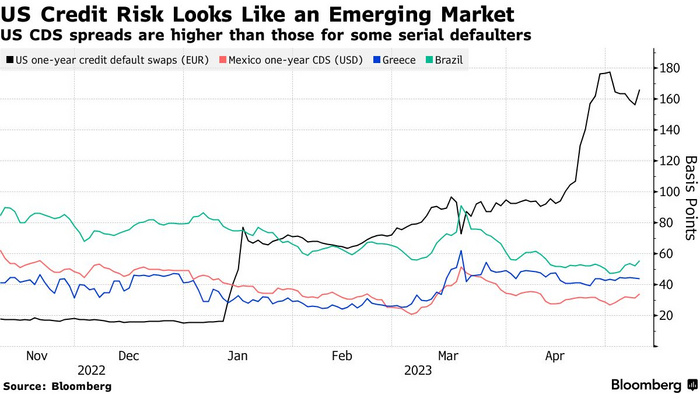

Трамп предлагает объявить дефолт

В случае, если администрация президента США Байдена не согласится на сокращение расходов (которого требует республиканская партия), США стоит допустить дефолт. Такие слова Дональда Трампа приводит Bloomberg.

Он также добавляет, что лучше допустить дефолт сейчас, чем продолжать увеличивать потолок без конкретного плана по сокращению расходов.

Ранее Джо Байден заявил, что от возможного дефолта США постарадает весь мир (не считая заявления о том, что США не собираются увеличивать госдолг, как это делал каждый президент США за послежние 6 миллионов лет). Ситуация возникла из-за того, что лидера Конгресса не смогли договориться об условиях очередного повышения потолка госдолга.

Ситуация скорее забавная, поскольку Байден не только теряется во времени, но еще и обещает наложить право вето на законопроект республиканцев о повышении госдолга с ограничением расходов.

Байден хочет повысить госдолг без всяких условий, а республиканская партия требует снижения госрасходов. Последние контролируют Палату представителей, поэтому без их одобрения это решение принять не выйдет.

Любое сокращение бюджета приведет к ухудшению жизни простых людей, поскольку предполагает сокращение в первую очередь в социальной сфере. И все это заставляет население снижать уровень своей поддержки действующего президента (пример повышения пенсионного возраста и протесты в США тому яркий пример).

Тем временем, новые президентские выборы в США состоятся уже в 2024 году.

Госдолг США - это когда у тебя в квартире прорвало канализацию и заливает до самого потолка.

А вместо того, чтобы откачивать содержимое квартиры, ты поднимаешь потолок 🙂

Что будет, если США допустят дефолт?

Историческая справка: с 1962 года госдолг был повышен уже 83 раза. И вряд ли что-то помешает повысить его как минимум еще раз.

У президента США есть козырь в рукаве, которым он сможет воспользоваться в случае критической ситуации - его право на объявление потолка госдолга неконституционным, что позволит Минфину США запустить денежную эмиссию.

Более того, США уже допускали технический дефолт - крайний раз это произошло в 2011 году (ситуация была аналогичной). На этом фоне произошла распродажа биржевых активов и снижение рейтинга США на 1 ступень, но после выошения потолка госдолга рынки восстановились. Долгосрочные облигации тогда за полгода выросли почти на 30%.

Давайте по порядку пройдемся по теории:

автоматически сократятся государственные расходы. Негатив для экономики США, поскольку доля госрасходов в ВВП составляет 37%. Особенно больно будет отдельным отраслям, где высокая доля госзаказов (как пример - оборонная промышленность).

короткие казначейские облигации обвалятся в цене, что усугубит и без того проблемную ситуацию в банковском секторе США, где государственные бумаги составляют огромную долю портфелей кредитных учреждений. Долгосрочные же облигации упадут незначительно, поскольку инвесторы не допускают дефолтов по бумагам со сроком более 1 года

падение цен на все сырьевые товары. Если главная мировая экономика имеет проблемы, страдает, как выразился Байден, весь мир, потому что США является огромным потребителем товаров и услуг

ослабление доллара к другим мировым валютам (позитив, пожалуй, только для экспортеров нефти США).

Самое главное - это станет взрывным новостным заголовком для отечественных СМИ. Просто представьте статьи о том, что главный амбассадор антироссийских санкций допустил дефолт раньше нас 🙂

Турция договорилась с РФ об отсрочке за газ

Министр энергетики Турции сообщил, что страна достигла договоренностей с РФ о переносе платежей за газ на $600 млн до 2024 года. Источники Reuters сообщают, что речь и вовсе может идти о сумме в $4 млрд.

Турция стала ключевой транзитной зоной для оставшегося европейского экспорта Газпрома, который не должен критично оценивать эту ситуацию (новость не предполагает фактического сокращения платежей, а лишь их перенос). Это предложение про геополитику.

Дальше - про экономику. Согласно данным того же Reuters, Турция за 2022 год потратила на импорт энергоресурсов около $14 млрд, поэтому отсрочка в $600 млн не выглядит сильными уступками. Однако, если речь пойдет о всей сумме в $4 млрд, то уже уже почти 30% от объемов прошлого года. Это огромные деньги.

А теперь конспирология. Если воспринимать отсрочку как плату за лояльность, нужно понимать, что уже скоро в Турции состоятся президентские выборы, результат которых неопределен (оппозиционный кандидат имеет значительную поддержку примерно половины населения страны). Смена власти не может гарантировать исхода, что об обещаниях платежей и вовсе забудут, учитывая ситуацию с инфляцией в стране (денег нет, но вы держитесь).

Приватизация возвращается

Приватизация (процесс, обратный национализации) подразумевает переход права собственности от государства к частным собственникам. Волна приватизации прокатилась по РФ в 1994 году в формате залоговых аукционов, когда многие государственные предприятия были переданы в частную собственность.

Замминистра финансов Моисеев выступает за проведение новой волны приватизации в РФ. По его словам, для этого необходимо сформировать рынок частных российских инвесторов, который будет готов активно участвовать в процессе.

Приватизация может стать одним из источников средств для формирования новой модели российской экономики. Вопрос только в том, насколько качественно она будет произведена. Опыт 1994 года показал, что государственная собственность оказалась сосредоточена в руках сравнительно небольшой группы элит, а реализована была по нерыночным ценам.

Процесс приватизации хорош с экономической точки зрения по той причине, что он уменьшает нагрузку на бюджет (а это сейчас как никогда стало актуальным) - зачастую государственные предприятия являются неконкурентноспособными, убыточными и неэффективными из-за отсутствия конкуренции и существования только за счет госзаказов.

Не золотом единым

Ралли драгоценных металлов наблюдается уже несколько месяцев. Золото и вовсе обновило исторический максимум, за пару месяцев вырастив более чем на 10%. Одновременно с этим серебро показывает динамику в два раза лучше (почти +30%).

Ключевой триггер для роста - банковский кризис в США, где за конец 2022 - начало 2023 года обанкротились уже три крупных банка.

Еще одна причина - рецессия в США, о которой не заявил только ленивый. В подтверждение тому слаба статистика по рынку труда, промышленности, а также темпам роста ВВП.

Третья причина - как сказал бы Николаев - это ты вероятность технического дефолта в США уже в июне.

Что выглядит выгоднее для инвестирования?

Серебро исторически отыгрывает рыночный негатив сильнее, поскольку в его ценообразовании немалую роль играют спекулянты (оно, банально, дешевле и доступнее). По этим причинам считается, что на падающем рынке лучше всего инвестировать в золото, а на растущем - в серебро.

Сравнивать два металла удобно через обычный коэффициент ratio (соотношение цены золота к серебру). Сейчас это значение составляет 80 (для сравнения - за последние несколько десятилетий минимум был в 2011-2012 годах и составлял значение 35-40, а максимум - в 2020-2021 - более 110).

В отличии от золота, серебро уже многие десятилетия не обновляло свои исторические максимумы, что всегда выступает важным психологическим фактором на рынке.

Чем волатильнее, тем доходнее. И тем выше риски, соответственно - это надо помнить.

Теория, конечно, круто, но давай ближе к делу

Ну а теперь пришло время поговорить про то, как на серебре можно заработать.

Первый, очень важный момент: рост мировых цен на серебро не означает для российского инвестора, что он заработат в рублях. Потому что ты в России, детка Опять необходимо будет смотреть на динамику курса рубля.

Например, несмотря на ралли драгоценных металлов с марта 2023 года (которые пробивают годовые или исторические максимумы), в рублях роста не наблюдается с середины апреля из-за укрепления рубля.

Есть 3 простых способа поставить на рост стоимости металла (не считая его прямой покупки в слитках или украшениях), не теряя из-за валютной переоценки:

покупка фьючерса на серебро (SILV-) или золото (GOLD-), сроки исполнения контрактов по которым до 12 месяцев

покупка акций-производителей серебра. В России таким примером могут стать акции Полиметалла (POLI) (20% производства приходится на золото), а цены коррелируют с рублевыми ценами серебра. Чтобы избежаь потерить из-за валютной переоценки вниз (которой подвержены все экспортеры) можно хэджировать позиции через продажу (короткую позицию шорт) фьючерса на пару доллар/рубль (Si-)

среди иностранных производителей серебра, торгующихся на СПб-бирже (и доступных к покупке только квалифицированным инвесторам) можно выделить канадскую Pan American Silver (PAAS), а также канадскую First Majestic Silver, которые не так давно впервые оттолкнулись от многолетних минимумов. Здесь инвестор будет получать доход сразу в долларах США.

Количество частников на Мосбирже превысило 25 млн человек

На российском рынке продолжают доминировать и унижать физические лица. Именно этим и объясняется такая эмоциальнальная реакция в виде роста/падения на все новости. В апреле доля ФЛ в торгах акциями составила 81,5%, а облигациях - 35,6%, на валютном рынке - 18,4%, на срочном рынке - 69%.

По итогам апреля 2023 года число ФЛ, имеющих брокерские счета на Мосбирже, составило 25,1 млн человек. Из них больше всего счетов открыто в Москве (2,2 млн), Московской области (1,1 млн) и Санкт-Петербурге (1,1 млн). В ТОП-5 Краснодарский край (0,92 млн) и Республика Башкортостан (0,85 млн).

Общее число ИИС составило 5,37 млн, по регионам лидерство соответствует статистике по брокерским счетам.

Выводы: идем верной дорогой. Фондовый рынок - необходимая часть любого финансового портфеля, а главное - финансово грамотного общества. Но реализация бывает разной - от поиска финансовой независимости до игры в казино.

Хотелось бы увидеть кратный рост числа открытых ИИС старого типа до конца текущего года (ведь с 01.01.2024 к открытию будет доступен только ИИС-III).

Что может быть проще и приятнее, чем возвращать уплаченные налоги через ИИС типа А? Выражаясь словами одного моего клиента: налоги - это прекрасно, ведь полученное уведомление о необходимости оплаты свидетельствует о том, что ты смог что-то заработать.

А для тех, кто не любит рисковать, можно просто купить ОФЗ.

Стабильный доход с вложений. Сколько нужно иметь денег?

Мечта инвесторов - размещать денег мало, а получать стабильный и высокий доход. Давайте посчитаем, сколько денег нужно иметь, чтобы иметь стабильные выплаты, например, в облигациях или депозитах.

Но перед этим затрону тему акций. Она особенно актуально, ведь позволяет инвестору зарабатывать не только на дивидендах, но и на изменении стоимости портфеля.

Самая большая проблема акций - нестабильность дивидендов.

Купив ТОП-5, на ваш взгляд, стабильных дивидендных компаний, будет риск, что, если хотя бы одна из них откажется от выплаты, то доходность всего портфеля снизится почти на 25%. А если такое решение примут несколько компаний, то доходность и вовсе устремится к нулю.

Итак, как изменится дивидендная доходность портфеля, если какая-то из компаний (или сразу несколько) откажется от выплаты дивидендов.

Например, если дивидендная доходность моего портфеля из 30 бумаг составляет 10%, но, например, одна из компаний откажется от выплаты дивидендов, то доходность снизится уже до 9,7%.

Если откажутся 5, доходность составит уже 8,3% (вместо начальных 10%).

С акциями +- разобрались. Теперь к депозитам и облигациям.

Сумма вложений напрямую зависит от желаемой суммы выплат и доходности рынка.

В таблице приведен размер портфеля, который потребуется, чтобы в среднем получать доход от 50 до 500.000 рублей в месяц. Взял годовые доходности от 4 до 12%, чтобы смоделировать как размещение в депозиты, так и в облигации.

Почему налоговый период оказывает влияние на курс рубля?

Налоговый период - отрезок времени, когда определяется налоговая база и исчисляется сумма налога.

Основными источниками наполнения бюджета служат именно налоги (80% федерального бюджета), преимущественно - сырьевые:

НДПИ (налог на добычу полезных ископаемых)

налог на прибыль корпораций

экспортные пошлины и акцизы

НДС

Самым значительным является НДПИ - до 40% всех налогов и свыше 30% всех федеральных доходов бюджета.

Обычно сроком оплаты НДПИ является 25 число каждого месяца, а налог на прибыль оплачивается в последний день отчетного периода.

В обычное время главными драйверами движения курса рубля выступают:

Но в 2022 году последний фактор занял основую роль. Геополитические события привели к дисбалансу спроса и предложения валюты. Экспорт нефтепродуктов оставался высоким на фоне роста цен на нефть и газ, а импорт упал сразу на 50% весной 2022 года и с тех пор восстанавливался.

Налоговый драйвер служит лишь производной от баланса экспорта и импорта: чем выше выручка, тем больше налоговая база от добычи и прибыли. В общем оценка чувствительности рубля происходит за неделю до начала основным платежей и в крайные дни сбора налогов.

По всей совокупности факторов, оказывающих влияние на рубль, основополагающим выступает динамика внешней торговли. Весной рубль в основном растет, а осенью - снижается.

Статистика доказывает, что влияние налогового периода на рубль преувеличена - до 2022 года доллар чаще рос, чем снижался во время уплаты основных налогов.

Но в 2022 году все изменилось - теперь влияние налоговых платежей резко возврастает, поэтому в период оплаты налогов мы теперь стабильно наблюдаем либо боковик по рублю, либо его укрепление.

Захотите поддержать - подписывайтесь на мой телеграм. Так я буду понимать, что контент вам интересен, поскольку пишу там куда чаще на различные финансовые темы.

Там нет рекламы, продажи курсов и всего того, что вы так сильно любите за что моментально превратите в порошок любого автора и заставите искать глазами бутылку для самостоятельного размещения.