Недавно я случайно наткнулся на подкаст Mad Fientist— один из краеугольных камней англоязычного движения FIRE. Его автор, бывший разработчик ПО, подошел к финансовой независимости как инженер: не верил на слово, проверял стратегии на практике, создавал калькуляторы и, главное, брал интервью у десятков людей, которые уже вышли на пенсию досрочно. И что важнее всего — этот подход сработал, и он сам достиг финансовой независимости в 34 года.

Его диалоги с пионерами движения —это кладезь не абстрактной теории, а проверенного жизненного опыта. Проблема в том, что этот золотой фонд идей был практически недоступен тем, кто не говорит свободно по-английски.

Поэтому я решил перевести и сделать конспект ключевых эпизодов его подкаста. В этих материалах — не дословный перевод, а сжатая суть: главные стратегии, лайфхаки, ошибки и откровения тех, кто доказал, что свободу можно вычислить и построить.

Мистер Денежные Усы: Финансовая независимость — это проще, чем кажется

Героем первого выпуска стал человек, который в одиночку вдохновил тысячи людей на путь к финансовой независимости — Мистер Денежные Усы (Питер Адеонис). Своим примером он показал, что ранний выход на пенсию — это не сказка для избранных, а результат простых, но последовательных действий: контроля расходов, разумных инвестиций и пересмотра своих ценностей.

Ключевые тезисы (философия и путь):

Секрет не в доходах, а в тратах. Главная причина успеха Денежных Усов — не высокий заработок (хотя он как инженер в итоге зарабатывал >$100k), а контроль над расходами. Ещё со школы он жил по принципу «тратить не больше, чем зарабатываешь», избегая кредитов на потребительские нужды. В период активного накопления его семья тратила всего около $40 000 в год на двоих.

Независимость — это свобода для семьи. Главный мотив для ускоренного накопления — желание создать семью, в которой оба родителя смогут присутствовать в жизни ребёнка без стресса от необходимости работать полный день. Финансовая независимость — это не просто отдых, а возможность полностью посвятить себя важным этапам жизни.

Путь начался «случайно», без грандиозного плана. Не было момента озарения. Было постепенное осознание простой истины: деньги приносят деньги. Цель стала не в том, чтобы больше зарабатывать, а в том, чтобы накопить такой капитал, пассивный доход от которого покроет все расходы.

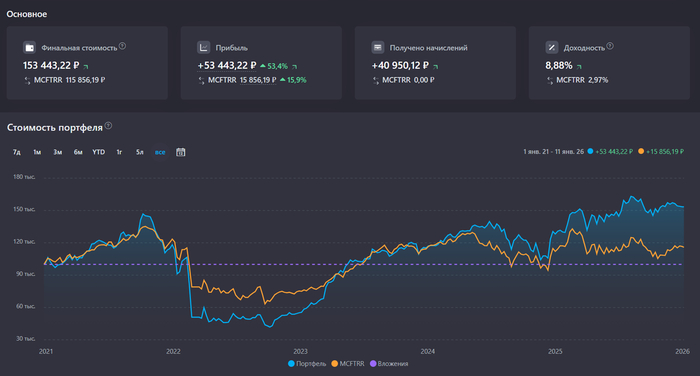

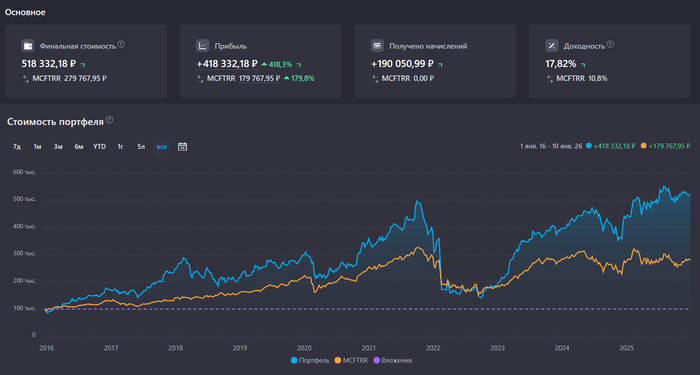

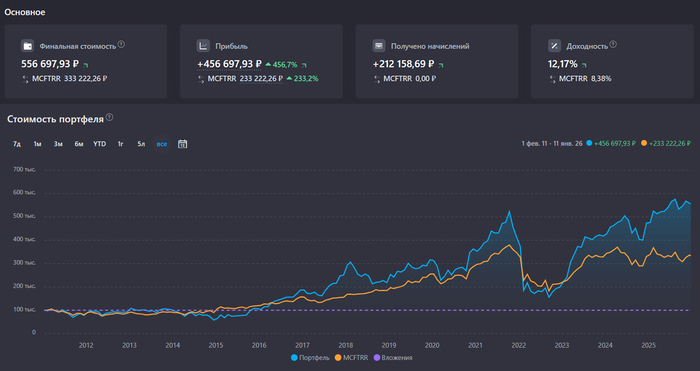

Инвестиционная стратегия: просто и консервативно. В основе его портфеля — широкие индексные фонды (например, Vanguard), которые дают долю в экономике в целом. Он называет это самым простым и эффективным с точки зрения науки методом, предостерегая от попыток «обыграть рынок». Рекомендует книги: «Четыре столпа инвестирования» У. Бернстайна и «Случайная прогулка по Уолл-стрит».

Пассивный доход — не только акции. После выхода на пенсию Денежные Усы открыл для себя арендную недвижимость как инструмент с более высокой доходностью (до 10% годовых против 3-4% у дивидендных фондов). Он подчёркивает, что это требует больше знаний, но может значительно ускорить достижение независимости, особенно при умении делать ремонт самостоятельно.

Работа после пенсии — это про творчество, а не про деньги. После ухода с основной работы высвобождается творческая энергия. Блог Mr. Money Mustache, который начался как хобби, стал популярным и даже прибыльным делом. Истинная финансовая независимость открывает путь к занятиям «для души», которые могут неожиданно стать новым источником дохода.

Главный совет — учитесь быть счастливыми без денег. Ключевая мысль выпуска: счастье не купишь. Он призывает изучать природу счастья отдельно от денег. Если вы поймёте, что для счастья вам не нужны дорогие вещи, вы автоматически начнёте меньше тратить и станете богаче в самом важном смысле.

Цитата из подкаста:

«Велосипед — это квинтэссенция жизни… Велосипед — это микрокосм хорошей жизни, к тому же он экономит кучу денег. По сути, если вам нравится постоянно ездить на велосипеде, то вы, вероятно, на верном пути к счастливой и финансово независимой жизни».

Дж. Л. Коллинз– Как важно не стесняться денег

Вторым гостем подкаста Mad Fientist стал Джим Коллинз — инвестор, чья финансовая независимость является не целью, а инструментом. Скопив достаточно средств к 1989 году, он перестал работать за деньги и начал использовать капитал как источник личной силы, позволяющей выбирать проекты, риски и образ жизни.

Ключевые тезисы (сила денег и стратегия):

Финансовая независимость — это «деньги на уход». Главная цель накопления для Джима — не покупка вещей, а обретение выбора и власти над своей жизнью. Термин «F*ck You Money», позаимствованный из романа Джеймса Клавелла, для него означает сумму, которая позволяет самому решать, когда, где и на каких условиях работать. Это даёт невероятную уверенность и силу на переговорах (как в случае с отпуском в Европу).

Три кита богатства: просто, но нелегко. Весь путь к независимости, по Коллинзу, строится на трёх незыблемых принципах:

Избегайте долгов.

Живите на сумму меньшую, чем ваш доход.

Инвестируйте излишки.

Он подчёркивает, что самое важное — это высокий уровень сбережений (он всегда откладывал 50% от дохода), а не гениальная инвестиционная стратегия.

Главная инвестиционная ошибка — попытка «бить хоум-раны». Джим признаётся в ключевой ошибке: долгое время он считал, что для успеха нужно угадывать «акции-звёзды». Это привело к потере денег и нервов. «Чёрный понедельник» 1987 года заставил его в панике продать акции на самом дне — болезненный урок, который позже помог ему устоять во время кризиса 2008-го.

Правда об «обыгрывании рынка»: статистика против вас. Работая в финансовой компании, Джим видел, что даже лучшие отраслевые аналитики, которые «знают компании как свои пять пальцев», не могут стабильно предсказывать движение их акций. Он пришёл к выводу, что успех таких инвесторов, как Уоррен Баффет или Питер Линч, для обычного человека с большой вероятностью — случайная удача, а не повторяемая стратегия.

Индексное инвестирование — оружие маленького инвестора. Единственная стратегия, которую он теперь рекомендует, — вложение в широкие индексные фонды (например, Vanguard Total Stock Market). Это даёт владение всей экономикой, а не ставку на отдельные компании. Эта стратегия математически выигрышна из-за низких комиссий и невозможности постоянно «обыгрывать рынок».

Дьявол кроется в деталях (точнее, в комиссиях). Коллинз — ярый сторонник Vanguard не только из-за индексных фондов, но и из-за уникальной структуры компании: ей владеют сами инвесторы фондов. Это убирает конфликт интересов и минимизирует комиссии. Даже 1% годовых комиссий за управление съедает гигантскую сумму за десятилетия.

Деньги — не для выхода на пенсию, а для свободы маневра. Джим не ставил целью «выйти на пенсию». Деньги дали ему возможность рисковать: уйти с работы, пробовать запускать бизнес, менять сферы деятельности (издательский бизнес, финансы, предпринимательство), не боясь провала. Неудача в Америке — не клеймо, а опыт, который может открыть новые двери.

Совет новичкам: не зарекайтесь. Молодым людям, которые любят свою первую работу, он советует помнить: всё меняется (вы, начальство, компания). Финансовая независимость — это страховка от этих изменений. Начинать копить нужно не когда станет плохо, а пока ещё хорошо.

Цитата:

«Деньги не только позволяют вам уйти, если вы решите уйти, но и дают вам силы и возможность вести переговоры, о которых я, по крайней мере в своём случае, даже не подозревал».

Шилпан из Street Smart Finance: Из $20 в кармане к многомиллионному портфелю

Гость выпуска —Шилпан, автор блога StreetSmartFinance.org и живое воплощение «американской мечты». Он приехал в США из Индии с 20 долларами в кармане и, начав с нуля, построил портфель коммерческой недвижимости стоимостью более $15 млн. Его путь — это мастер-класс по тому, как личная ответственность, трудолюбие и инвестиционная смекалка превращаются в финансовую свободу.

Ключевые тезисы (отношение, недвижимость и свобода):

Мышление жертвы — главный враг успеха. Шилпан с детства перенёс полиомиелит, но его мать учила его: «Ты ничем не отличаешься от других». Позже встреча с инвалидом-борцом, который сказал, что нельзя винить обстоятельства, окончательно сформировала его философию. Он видит, как многие люди, имея гораздо больше возможностей, выбирают позицию жертвы («плохая экономика, злой банк») вместо того, чтобы брать на себя ответственность за свою жизнь.

Свобода требует ответственности (и денег). Цитируя Бернарда Шоу, Шилпан подчёркивает: «Свобода требует ответственности. Вот почему большинство людей её боятся». Чтобы обрести свободу (в том числе финансовую), нужно принимать трудные решения: отказываться от ненужных трат сейчас, чтобы иметь выбор позже.

Американская мечта — это возможность, а не гарантия. Как иммигрант, он видит разницу в восприятии: для многих коренных американцев успех — это право («я учился, поэтому мне должны»), а для него — возможность, которую нужно заслужить. Начав карьеру в разгар рецессии, он устроился простым машинистом, несмотря на диплом магистра, и через полгода стал главным инженером, потому что был готов учиться и работать.

Накопление — источник власти над своей жизнью. Ключевой шаг к свободе — радикальное накопление. Он с женой работал по 18-20 часов в день, чтобы развить бизнес. Его главный совет: «Живите по средствам, составляйте бюджет, откладывайте как сумасшедший». Деньги на счету дают не просто комфорт, а власть выбирать работу по душе и не зависеть от обстоятельств.

Коммерческая недвижимость: высокий риск, высокая награда. Шилпан начал с покупки небольшого отеля (первоначальный взнос $225k). Несмотря на то, что у него было только $30k, он смог привлечь партнёров и выплатить взнос за 18 месяцев. Он отмечает, что сегодня входной барьер выше, но программы SBA (7a, 504) с госгарантиями до 75% — хороший вариант для старта.

Налоговые преимущества коммерческой недвижимости — огромны. По сравнению с фондовым рынком (где убытки можно списать только $3k в год), недвижимость позволяет компенсировать убытки от одного объекта прибылью от других через S-корпорацию или ООО. Кроме того, можно списывать все бизнес-расходы (автомобиль, командировки). А обмен по статье 1031 позволяет реинвестировать прибыль от продажи в новый объект без уплаты налога на прирост капитала.

Выбор структуры: S-корпорация для защиты. Для владения недвижимостью Шилпан рекомендует S-корпорацию из-за лучшей защиты от личной ответственности (например, если кто-то пострадает на территории объекта). При этом сама корпорация не платит налоги — доходы/убытки проходят на владельцев через форму K1.

Счастье не в деньгах, а в контроле над жизнью. Повторяя мысль предыдущих гостей, Шилпан говорит: «Счастье не имеет ничего общего с деньгами». Деньги — это лишь инструмент, который даёт свободу выбора и время для занятий любимым делом. Истинная финансовая независимость начинается с осознания, что для счастья нужно не так много, как навязывает общество потребления.

Цитата:

«Если у тебя есть мечта и ты действительно хочешь чего-то добиться, ты не должен сожалеть о своих обстоятельствах. Ты не должен винить обстоятельства». (Инвалид-борец, изменивший жизнь Шилпана)

Джей Ди Рот: Как «Разбогатеть медленно» превратить в личную свободу

Герой выпуска — Джей Ди Рот, основатель легендарного блога GetRichSlowly.org, который для многих стал первым окном в мир разумных финансов. Его личный путь — классика жанра: за десять лет он превратился из человека с потребительским долгом в $35 000 в финансово независимого миллионера. Продав свой мегапопулярный блог, он теперь пишет на JDROTH.com о более широкой свободе — личной и финансовой.

Ключевые тезисы (личная история, психология и свобода):

Путь от долгов к свободе: честность как стратегия. Джей Ди начал с $35,000 долгов в 2004 году, будучи жертвой кредитных карт в колледже. Его прорыв начался с книг по финансам и личного блога, где он маниакально честно описывал свои успехи и неудачи. Именно эта открытость и рассказывание историй создали невероятную связь с аудиторией и стали ключом к росту Get Rich Slowly. Он вышел из долгов к 2007 году, а в 2008-м уволился, так как доход от блога сравнялся с зарплатой.

Продажа блога: неожиданный поворот и урок смирения. В марте 2009 года, на пике кризиса и после личной трагедии (самоубийство лучшего друга), Джей Ди продал Get Rich Slowly за сумму, значительно превысившую его ожидания (конкретная цифра под NDA, но это была крупная сделка). Это решение было продиктовано поиском баланса (он работал по 80+ часов в неделю) и осознанием, что нельзя «откладывать жизнь на потом». Продажа стала финансовым прорывом, но и эмоциональным испытанием из-за обязательства хранить молчание.

Главный враг — не математика, а психология. Джей Ди подчёркивает: разумное управление финансами — это не про математику (он был чемпионом по бизнес-математике), а про психологию и «денежные шаблоны», унаследованные от семьи. Даже будучи экспертом, он до сих пор борется с импульсивными покупками. Решение — автоматизировать правильное поведение (инвестиции, сбережения), чтобы исключить эмоции из уравнения.

Философия свободы: от «Разбогатей медленно» к «Больше, чем деньги». После продажи блога фокус Джей Ди сместился с денег на свободу и счастье. Его серия статей 2014 года на JDRoth.com посвящена личной и финансовой свободе. Он исследует, как преодолеть страх, основанный на счастье, а не на страхе. Его вдохновляет книга Гарри Брауна «Как я обрёл свободу в несвободном мире», которая учит, что никому не нужно разрешение, чтобы жить по-своему (главное — не нарушать права других).

«Шокирующе простая математика» сбережений. Джей Ди полностью поддерживает философию Mr. Money Mustache: секрет ранней независимости — в радикально высокой норме сбережений (50-70% дохода), а не в традиционных 10-20%. Это позволяет выйти на пенсию не за 45 лет, а за 10-15. Он призывает перестать оправдываться и взять ответственность за своё будущее.

Ключевые книги, меняющие мировоззрение. Помимо Гарри Брауна, он рекомендует:

«Мастерство» Джорджа Леонарда — о нелинейном пути к совершенству (прогресс → плато → спад → новый прогресс). Это помогает принять ошибки на финансовом пути.

Умение критически читать: Нельзя отвергать всю книгу (например, Дэйва Рэмси) из-за несогласия с отдельными аспектами (например, религиозными). Нужно извлекать ценное, даже если вы не согласны с автором на 80%.

Проект «Стань своим CFO». Джей Ди написал объёмное руководство в рамках курса «Get Rich Slowly», где предлагает управлять личными финансами как бизнесом, где вы — финансовый директор (CFO). Это структурированный, системный подход к максимизации дохода, сокращению крупных расходов (жильё, транспорт) и автоматизации, исключающий эмоциональные ошибки.

Главный совет: ответственность + радикальные сбережения. 1) Возьмите на себя ответственность за свою ситуацию и будущее, перестаньте оправдываться. 2) Увеличьте норму сбережений до максимума — это «шокирующе простая математика» ранней свободы. 3) Развивайте психологическую устойчивость, чтобы не зависеть от мнения окружающих, и следуйте своему плану.

Цитата:

«Прошлое не имеет значения. Важно только будущее. Неважно, как вы сюда попали и почему вы здесь, важно то, что вы собираетесь делать с тем, что вам досталось».

Учитель-миллионер: Как две зарплаты педагога за 15 лет превратить в состояние

Герой этого выпуска — Эд Миллс, основатель блога MillionaireEducator.com, который вместе с женой совершил, казалось бы, невозможное: за 15 лет они накопили почтимиллион долларов, имея лишь обычные учительские зарплаты. Их путь — блестящее доказательство того, что финансовая независимость строится не на гигантских доходах, а на дисциплине, грамотном использовании налоговых льгот и готовности менять образ жизни ради цели.

Ключевые тезисы (дисциплина, льготы и переезд):

Старт в 35 лет с нуля — не приговор. Эд и его жена начали свой путь к финансовой независимости в 35 лет, имея $0 чистого капитала и $40 000 студенческих долгов. Ключевым решением стала работа за границей (Саудовская Аравия), что позволило быстро выплатить долги и сделать первый капитал в $100 000.

«Геоарбитраж» внутри одной страны. Не обязательно уезжать в Таиланд. Эд с семьей переехал из комфортного города в сельский округ Джорджии, где аренда стоила $750/мес. Это позволило им за 3 года сэкономить $250 000 на учительских зарплатах. «Если готовы переехать — всегда найдется лучшая возможность».

Секрет — сверхвысокая норма сбережений, а не доход. На пике карьеры, зарабатывая на двоих чуть больше $100 000 в год, они откладывали $91 000 (т.е. ~90% от чистой прибыли после уплаты налогов). Это стало возможным благодаря максимальному использованию всех льготных счетов.

Иерархия счетов — оружие массового накопления. Эд использовал ВСЕ доступные инструменты в строгом порядке: 457 (можно снимать без штрафа при увольнении) → 403b (аналог 401k для госсектора) → IRA → HSA (медицинский счет) → сберегательный счет сына. Это создало «налоговый щит».

Победа над налогами: эффективная ставка 1.9%.

Используя стандартные вычеты, льготы на детей и низкие налоговые категории, семья Миллс легально выводила $43 000 годового дохода, платя с них лишь $850 федерального налога.

Для доступа к пенсионным деньгам до 59.5 лет Эд использует правило 72(t) (SEPP) — «существенно равные периодические выплаты», что позволяет снимать ~$18 000/год без штрафов.

Повышайте доход, а не просто экономьте. Как учителя, они увеличили зарплату, получив дополнительные степени (доплата +$6 000 в год каждому) и взяв дополнительную нагрузку (+25% к окладу). «Повышение на 25% иначе получить очень сложно».

Философия «деверсификации» и простые инвестиции. Не распыляйтесь. Их инвестиционная стратегия проста: недорогие индексные фонды Vanguard (в частности, фонды с установленной датой выхода на пенсию за 0.17% годовых). «Процентная ставка сотрет ваши мелкие ошибки, если вы просто будете много экономить».

Цитата:

«Проблема диверсификации — это проблема на 5-значную сумму в месяц. Когда ваш бизнес начнёт приносить $10 000, тогда можно задуматься. А до тех пор — удваивайте усилия в том, что работает».

Тодд Трэсиддер: Финансовая независимость — это «смазка», а не топливо

Гость выпуска — Тодд Трэсиддер, бывший управляющий хедж-фондами, который обрёл финансовую независимость ещё в 90-х, в возрасте 35 лет. Продав свою долю на пиках двух пузырей — доткомов и недвижимости, — он уже более двух десятилетий живёт на свои средства. Его главный урок, вынесенный из мира высоких финансов и долгой свободы, гласит: деньги — лишь инструмент, а не цель. Истинный смысл FIRE — не в накоплении цифр, а в «проектировании» счастливой жизни.

Ключевые тезисы (философия, риски и ловушки свободы):

«Процесс, а не продукт» — ядро инвестиций. Большинство учит инвестировать в продукты (акции, облигации, стили). Настоящее инвестирование — это процесс, где риск и доходность обратно пропорциональны. Чем лучше вы управляете риском, тем выше может быть доходность. Это противоречит классической парадигме «больше риска — больше доходности».

Главная ошибка FIRE — «бегство от», а не «движение к». Тодд и многие другие, добившись финансовой независимости, столкнулись с экзистенциальным кризисом. Они проецировали внутреннюю потребность в свободе на внешнюю цель — деньги. «Всякий раз, когда вы проецируете внутреннюю ценность на внешнюю вещь, вы обрекаете себя на разочарование». Финансовая независимость — не самоцель, а лишь инструмент для выбора.

Правило 4% не учитывает «периоды застоя». При классическом пассивном портфеле (60/40) и стратегии «купи и держи» инвестор вынужден смиряться с волатильностью. Однако при реальных тратах из портфеля 10-15 лет бокового движения рынка (как в 2000-2012 гг.) могут критически истощить капитал. Это ключевой недостаток традиционных исследований пенсионного планирования.

Оценка — компас для набора инструментов, а не тайминга. Тодд продал всю недвижимость в 2005–2006 гг., заплатив огромные налоги, потому что соотношение риска и доходности перестало иметь экономический смысл (арендаторы с плохой кредитной историей получали ипотеку на $300k). Он не знал, когда лопнет пузырь, но понимал среду, в которой находится. Это позволило ему избежать катастрофы.

Три столпа богатства: доход, расходы, инвестиции. Самый быстрый путь — через предпринимательство и недвижимость (налоговые льготы, кредитное плечо). Бумажные активы лучше всего подходят для сохранения и приумножения капитала, а не для его быстрого создания.

Счастье — это побочный продукт жизни, а не цель. После выхода на пенсию Тодд испытал эйфорию, сменившуюся депрессией. Счастье, по его аналогии, — это кошка: её нельзя позвать, нужно создать тёплое и удобное место, чтобы она пришла сама. Ключ — найти цель, большую, чем ты сам, и чувствовать свой вклад.

Научный подход, а не удача. Достижение финансовой независимости — это наука, а не лотерея. Не нужно гениальности. Всё, что нужно знать, доступно бесплатно (блоги, книги). Главное — ясность обязательств и действия.

Цитата:

«Всякий раз, когда вы проецируете внутреннюю ценность на внешнюю вещь, вы обрекаете себя на разочарование. Именно поэтому, добившись финансовой свободы, вы в итоге разочаруетесь… как это случилось со мной».

Майк и Лорен: Финансовая независимость — это приключение, а не пенсия

Герои этого выпуска — Майк и Лорен, пара-блогеров, превращающая финансовую независимость в сценарий для жизни-приключения. Для них FIRE — не конечная цель, а стартовая площадка для смелых проектов: от рождения ребёнка в Коста-Рике для двойного гражданства до кругосветного путешествия в доме на колёсах. Их история доказывает, что деньги — это не просто цифры в таблице, а топливо для воплощения самых нестандартных идей.

Ключевые тезисы (стратегия, сомнения и партнёрство):

Высокая норма сбережений — фундамент свободы. Пара десятилетиями откладывала 50-70% дохода, не чувствуя ограничений. Это позволило им без стресса уйти в незапланированные отпуска, сменить работу и финансировать жизнь в Коста-Рике.

«Поставь под сомнение всё» — главная философия. Их успех построен на отказе от общепринятых сценариев: карьера с 9 до 17, дорогие роды в США, ипотека, автокредиты. Они доказали, что альтернативные пути часто лучше и дешевле.

Медицинский туризм как осознанный выбор. Роды в частной клинике Коста-Рики (общая стоимость ~$4500) они выбрали не для экономии, а ради: а) двойного гражданства для ребёнка, б) отказа от американской системы здравоохранения, в) приключения. Это пример взвешенного, а не вынужденного решения.

Пассивный доход начинается с активных действий. Их YouTube-канал (35 тыс. подписчиков) приносил скромные $500 в месяц от рекламы, но открыл двери к спонсорским контрактам (например, $4000 от Progressive) и успешному платному курсу на Udemy, который полностью оплатил их переезд в Коста-Рику.

Инвестиционная стратегия: простота. 100% портфеля — в индексный фонд Vanguard Total Stock Market. Недвижимость рассматривается как будущий, но не обязательный этап, когда рынок будет благоприятным.

Подработка как страховка и ускоритель FIRE. Пара уволилась, когда доход от онлайн-проектов сравнялся с расходами. Они видят в развитии канала и цифровых продуктов (курсы, электронные книги) не только способ заработка, но и защиту от зависимости от одного источника дохода.

Психология партнёрства в FIRE. Лорен признаётся, что изначально скептически относилась к идее экстремального раннего выхода на пенсию. Ключом стало не давление, а время и открытость к новому. Их история — пример, как вовлечь партнёра, не разделяющего изначальный энтузиазм.

Цитата:

Майк: «Наш единственный совет — подвергать сомнению всё. Кажется, что всё, чему вас учат в отношении денег и вообще жизни, должно подвергаться сомнению… Иногда общепринятый совет оказывается правильным. Но на самом деле в большинстве случаев это не так».

Root of Good: Миллион за 10 лет на пути к пенсии в 33 с тремя детьми

Герой выпуска — Джастин, автор блога Root of Good, который вместе с женой доказал, что финансовая независимость доступна не только одиноким IT-специалистам. Не получая наследства и не имея запредельных зарплат, они за десять лет накопили более миллиона долларов и вышли на пенсию, когда Джастину было 33 года, а в семье подрастало трое детей. Их история — мастер-класс по последовательности, дисциплине и использованию всех доступных инструментов для обычной семьи.

Ключевые тезисы (норма сбережений, семья и тест на прочность):

Высокая норма сбережений — главный двигатель. Джастин и его жена откладывали 50-75% своего совокупного дохода (пик — $150 тыс. в год). Их секрет не в гигантских зарплатах, а в контроле расходов и жизни в регионе с низкой стоимостью жизни (Роли, Северная Каролина).

Стартовать можно даже с положительным балансом после колледжа. Пара избежала ловушки студенческих долгов. Они не только минимизировали кредиты, но и купили, а не сняли жильё во время учёбы, что в итоге принесло им десятки тысяч долларов прибыли и дало финансовый толчок.

Дети — не препятствие, а (частично) налоговая выгода. Джастин подсчитал, что федеральные налоговые вычеты на троих детей экономят им около $5500 в год. Он рассматривает детей не только как статью расходов, но и как фактор, меняющий структуру трат (меньше дорогих развлечений «для взрослых»).

Неожиданный уход — тест на готовность. Джастина уволили в 2013 году. Вместо паники он за 10 минут дороги домой осознал, что они финансово готовы на 95%. Это стал его «день FIRE». Это показывает силу планирования: когда есть чёткий план и цифры, даже непредвиденное событие не вызывает стресса.

Постепенный выход супруги — стратегия максимизации выгоды. Его жена использовала свою ценность для работодателя, чтобы получить повышения, премии и оплачиваемые творческие отпуска (включая 3 месяца летом), прежде чем окончательно уйти. Это мастер-класс по извлечению максимальной выгоды перед уходом.

На пенсии тратят меньше, чем планировали. Несмотря на путешествия (7,5 недель в Мексике), их годовые расходы стабильно ниже $32 тыс. на семью из 5 человек. Помогает тревел-хакинг (бонусы кредитных карт) и выбор направлений с выгодным курсом валют.

Главный совет: начните рано и будьте упорны. 1) Для молодых: Не ждите идеального плана. Просто начните откладывать прямо сейчас, инвестируйте в низкозатратные индексные фонды (Vanguard), а тонкости (налоги, стратегия вывода) освоите позже. 2) Для идущих по пути: Игнорируйте давление общества «жить не по средствам». Финансовая независимость даёт силу диктовать условия (гибкий график, смена работы) ещё до её полного достижения.

Цитата:

Джастин: «Если вас уволили, и через 10 минут по дороге домой вы понимаете, что у вас всё получится, — это хороший признак того, что вы были близки к цели. Увольнение стало моим днём FI».

Али и Джо: От учительских долгов — к пенсии в 30 лет и рождению ребёнка в Стамбуле

Герои выпуска — Джо и Али, бывшие учителя и авторы блога Adventuring Along. В 2010 году они начали с нуля, имея лишь студенческие долги. Применив стратегию агрессивных сбережений (до 70% дохода) и сфокусировавшись на недвижимости, они к 2015 году вышли на пенсию, владея портфелем из 15 арендных объектов. Теперь они — вечные путешественники, чья дочь родилась в Стамбуле, а жизнь напоминает захватывающее приключение.

Ключевые тезисы (недвижимость, скорость и философия «достаточно»):

Старт с нуля: учителя + 75% норма сбережений. В 2007 году их совместный доход составлял ~$70k (оклад + летняя школа, кружки). Живя в квартире площадью 400 кв. футов и тратя всего $20k в год, они откладывали ~75% дохода. Ключ — отсутствие инфляции образа жизни с момента окончания колледжа.

Недвижимость как ракетное топливо для FIRE. Всё началось с неудачной покупки собственного жилья в 2007-м. Но урок усвоен: с 2008 по 2012 год они методично покупали на падающем рынке Лас-Вегаса объекты для сдачи в аренду, усредняя стоимость. Кризис стал их главным топливом. Их стратегия: «$100k за объект, $20k первоначальный взнос, который можно накопить за 5-6 месяцев».

Системный подход к удалённым инвестициям. Когда цены в Вегасе выросли, они стали покупать недвижимость по всей стране (Мичиган, Огайо, Вермонт), никогда не видя её. Секрет — построение команды на месте (инспектор, подрядчики, управляющий) и тщательный анализ рынка: законы штата, динамика рабочих мест, демография.

«Достаточно» — главное слово. Они вышли на пенсию на год раньше плана, не достигнув «расчётной» суммы, потому что осознали: у них уже достаточно. Али начала писать романы как потенциальный доход «на всякий случай». Философия: если деньги не нужны, можно отказаться от любой работы, даже лёгкой (как от рекламных предложений).

Радикальная декомплексация: 2 рюкзака и ребёнок в Турции. Уволившись, они продали/раздали всё, оставив по рюкзаку на человека. Затем прошли 500-мильный Путь Святого Иакова в Испании, будучи на втором месяце беременности. Родить решили в Стамбуле: медицина хорошая, стоимость — $4k против $5k в США со страховкой. Роды прошли с переводом по телефону и подписанием бумаг на турецком.

Налоги и страховка — главные враги возврата в США. Из-за дохода от аренды (облагается по обычной ставке) они не могут претендовать на субсидии по ACA. Медицинская страховка в Штатах обошлась бы им в $6k/год против $1k за международную страховку для путешествий. Это удерживает их от долгого возвращения.

Мышление благодарности vs. жертвенности. Их главный совет — цитата Джона Стюарта Милля: «Я научился искать счастье в ограничении своих желаний, а не в попытках их исполнить». Они не чувствовали себя «ущемлёнными» в крошечной квартире — они были благодарны за то, что имели. Это позволило легко сберегать и требует мало денег на пенсии.

Книга-библия для начала. Джо рекомендует «Приумножение капитала: один дом за раз» как эквивалент «Простого пути к богатству» для недвижимости. Это базовая, понятная книга для старта.

Если эта подборка была полезна, загляните в мой Telegram-канал. Там есть PDF-файл со всеми конспектами подкаста Mad Fientist — все 86 страниц в одном месте: https://t.me/+TQaEr-lwkIA4NTcy