«Деньги не должны контролировать нашу жизнь, мы должны контролировать деньги» — Сократ.

Красивая мысль. Логичная. С ней легко согласиться, не задумываясь — как соглашаются с очевидными истинами, не проверяя, работают ли они в реальности. Но если снять философскую оболочку и посмотреть на мир таким, какой он есть, возникает куда более неприятный вопрос: действительно ли мы управляем деньгами — или они давно и незаметно управляют нами?

Когда-то деньги были всего лишь инструментом. Удобным эквивалентом, заменившим бартер и упростившим обмен. Они помогали измерять стоимость, ускоряли экономические процессы, делали общественные связи гибче. Но со временем их функция изменилась. Деньги перестали быть просто средством и стали универсальным языком — языком власти, влияния и социальной значимости.

Сегодня через деньги измеряется почти всё. Время и здоровье. Безопасность и свобода. Социальный статус и жизненные перспективы. Через деньги формируются мечты, выстраиваются стратегии, определяется «успешность» человека и, что особенно тревожно, его собственная самооценка. Мы всё чаще воспринимаем деньги не как инструмент, а как критерий ценности — и мира, и себя в нём.

Но, пожалуй, самое опасное заключается не в этом. Самое опасное — в том, как деньги постепенно меняют внутреннюю структуру личности. Они формируют искажения мышления, незаметно перестраивают систему приоритетов, подменяют критерии выбора. Человек начинает измерять не только вещи, но и людей — их полезностью, выгодой, рентабельностью. И в какой-то момент границы стираются окончательно: совесть, принципы, честь, близость, отношения — всё получает свою цену. Иногда осознанно, иногда «по необходимости», иногда так тихо, что сам человек не замечает, в какой момент согласился.

В одной из предыдущих статей мы уже говорили о том, что деньги в современном обществе давно превратились в высшую ценность. Это не абстрактный тезис — его легко увидеть, если просто оглянуться вокруг. Или, что ещё показательно, вспомнить собственное детство.

В возрасте примерно от восьми до пятнадцати лет большинство детей мечтают о будущем. О профессии, о том, кем они станут, как будут жить. И почти всегда эти мечты сопровождаются одной и той же мыслью: «буду зарабатывать много денег», «смогу купить», «обеспечу родителей», «буду жить хорошо». Ребёнок ещё не понимает механизмов экономики, не осознаёт социальной структуры и не знает, как устроен взрослый мир. Но он уже интуитивно усваивает главное: вокруг денег вращается всё. Деньги становятся частью мечты ещё до того, как появляется понимание реальности.

Проходят годы. Иллюзии детства рушатся, мечты корректируются, но деньги никуда не исчезают. Посмотрите на себя сегодня. Разве у вас никогда не возникали мысли вроде: «эх, был бы я миллионером...», «если бы у меня было чуть больше денег…»? Даже если вам хватает на базовые потребности, даже если вы живёте относительно комфортно, подобные мысли — пусть и на периферии сознания — возникают почти у каждого. Деньги продолжают оставаться универсальной мерой желаемого.

Чем больше у человека денег, тем богаче он в финансовом смысле. Но делает ли это его богаче духовно? Умнее, глубже, человечнее? Очевидно, что нет. И всё же в массовом сознании прочно закрепилась связка: богатство — значит ум, успех, исключительность. Общество склонно приписывать финансово успешным людям особые личностные качества, зачастую не имеющие прямого отношения к их реальным достоинствам.

При этом сама система создания крупного капитала редко бывает нейтральной. Большие деньги почти всегда возникают в условиях неравенства, манипуляций рынком, эксплуатации труда, давления на конкурентов или использования кризисов. Это не означает, что каждый богатый человек — злодей. Но это означает, что миф о «честном и равном пути для всех» не выдерживает столкновения с реальностью. Что миллионы за спиной - это не признак гениальности.

Но что такое деньги по своей сути? Изначально — всего лишь удобный эквивалент. Однако почти сразу вместе с деньгами появились и злоупотребления: фальшивомонетничество, обман, кражи, манипуляции. Люди начали искать способы получать желаемое, не создавая эквивалентной ценности взамен, перекладывая издержки на других. Чем сложнее становилась система, тем изощрённее становились способы извлечения выгоды.

Если отбросить красивые оправдания, большинство крупных социальных катастроф в истории имеют одну и ту же основу — жажду наживы. Войны, колонизация, уничтожение народов, экономическое угнетение — всё это редко начинается из идеалов. Чаще — из расчёта.

Войны ведутся не за абстрактные ценности, а за ресурсы, территории, рынки сбыта и влияние. За нефть, газ, полезные ископаемые, транспортные коридоры, дешёвую рабочую силу. Идеология здесь — лишь удобная обёртка, позволяющая объяснить людям, почему они должны убивать и умирать за интересы тех, кто от войны только богатеет.

История колонизации — один из самых наглядных примеров. Коренные народы Америки, Африки, Австралии уничтожались не потому, что были «дикими», а потому что мешали. Их земли были богаты ресурсами, а сами они не вписывались в экономическую модель извлечения прибыли. Их можно было либо подчинить, либо стереть — и второй вариант часто оказывался выгоднее. Это была не жестокость ради жестокости, а экономическая целесообразность, доведённая до предела.

Сегодня формы стали тоньше, но логика осталась прежней. Бизнес в своей основе редко создаётся для того, чтобы «сделать мир лучше». Его главная цель — извлечение прибыли. Всё остальное — вторично. Цены формируются не по принципу справедливости, а по принципу максимума, который человек готов заплатить. Если спрос растёт — растёт и цена. Не потому, что выросла себестоимость, а потому что можно взять больше.

На людях зарабатывают открыто: на болезнях, страхах, зависимостях, кризисах, войнах, катастрофах. Чем хуже ситуация — тем выше прибыль. Дефицит лекарств, рост цен на еду, топливо, жильё — это не сбой системы. Это её нормальный режим работы.

Не случайно даже массовая культура это отражает. Сюжет фильма «Аватар» — не фантастика, а метафора. Высокоразвитая цивилизация уничтожает коренной народ ради редкого ресурса, оправдывая это прогрессом и необходимостью. Меняются декорации, технологии и названия — логика остаётся прежней.

И самое страшное — всё это воспринимается как норма. Мы привыкли к тому, что ради прибыли допустимо почти всё. Человеческая жизнь, культура, природа, будущее превращаются в переменные финансовых расчётов. Если цифры сходятся — решение считается правильным.

Так деньги перестают быть инструментом и становятся высшим арбитром морали. Они определяют, чья жизнь важнее, что можно разрушить, а что — защитить. И пока в основе системы лежит принцип «выгодно — значит правильно», любые разговоры о гуманизме остаются лишь словами.

При этом нам настойчиво внушают, что стать успешным может каждый, а если человек остаётся бедным — значит, он сам виноват. Эта логика удобна системе: она перекладывает ответственность с структуры на индивида. Страх бедности, страх оказаться «хуже других», особенно на фоне социальных сетей с их витринами "успеха", становится мощным инструментом давления.

В результате люди тратят жизнь не на осмысленное существование, а на бесконечную гонку. Они жертвуют здоровьем, временем, отношениями, откладывают жизнь «на потом», убеждая себя, что ещё немного — и станет легче. Но это «потом» почти никогда не наступает.

Формируется иллюзия свободы. Человек зарабатывает и считает себя независимым. Но насколько он свободен от кредитов, налогов, обязательств, страха потерять доход или статус? Свобода, основанная исключительно на деньгах, оказывается крайне хрупкой.

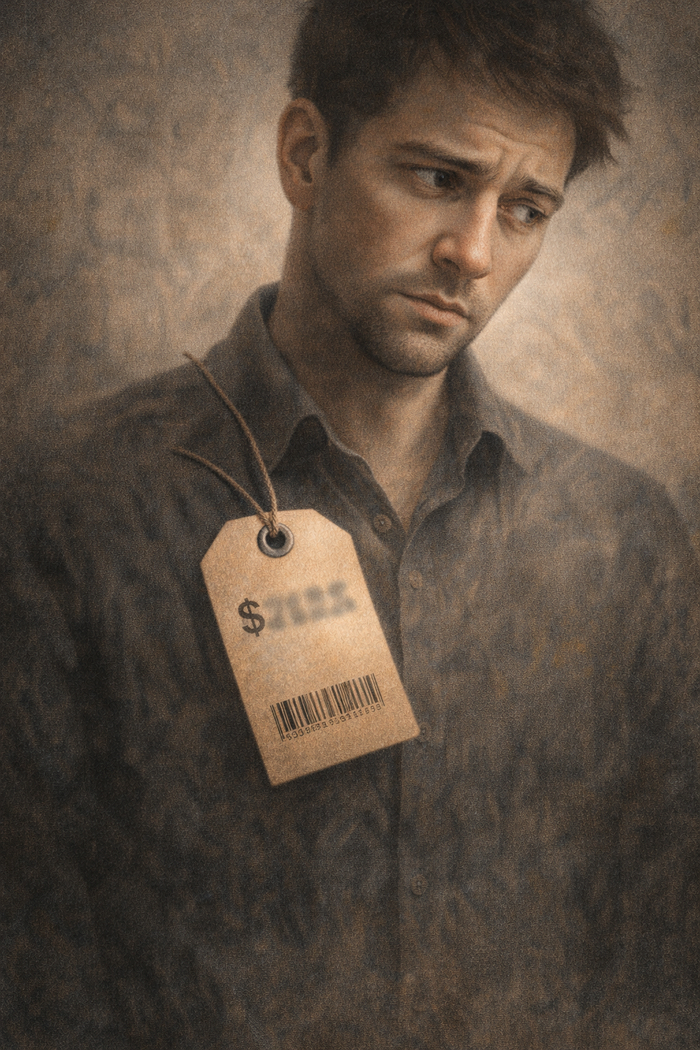

Деньги размывают и моральные ориентиры. Даже безобидные на первый взгляд вопросы вроде «за сколько бы ты сделал такой-то аморальный и/или унизительный поступок?» уже содержат тревожный сигнал. Они кажутся смешными и нереалистичными, но закладываются в сознании. Мы об этом думаем, мы это представляем, принимаем, предлагаем сумму и даже желаем. Мы продаёмся. Поэтому сам факт того, что человек начинает подбирать сумму, говорит о том, как глубоко деньги проникли в систему ценностей.

Так деньги становятся не просто средством обмена, а универсальным инструментом управления. С их помощью формируют поведение, задают границы допустимого, подчиняют государства. И главный вопрос остаётся прежним: кто кем управляет?

Деньги сами по себе не злы. У них нет морали или воли. Но они усиливают то, что уже есть в человеке. Проблема начинается там, где деньги перестают быть средством и становятся целью. Когда мера ценности вещей превращается в меру ценности человека. Когда вопрос «кто ты?» подменяется вопросом «сколько ты стоишь?».

В таком мире человек терпит, подстраивается, откладывает принципы «на потом». И однажды понимает, что продал не просто честь и не совесть — он продал способность выбирать. Он продал себя. Он больше не спрашивает, правильно ли это. Он спрашивает, сколько это стоит.

Самое страшное — не бедность и не неравенство. Самое страшное — привыкание. Мы перестаём сомневаться, перестаём возмущаться, перестаём задавать вопросы, называя это зрелостью и адаптацией.

Деньги не делают нас свободными. Свобода начинается там, где человек способен сказать «нет», даже когда за согласие хорошо платят. Где он выбирает ценности, а не ценники.

Деньги — всего лишь инструмент. Но пока мы измеряем человека его доходом, они будут оставаться оружием.

И вопрос здесь не в том, сколько у вас денег. Вопрос в том, что именно вы готовы за них отдать.

Всё начинается с малого. Из искры возгорится пламя. Думайте своей головой.

Статья написана под авторством главного редактора канала "Через прошлое - в будущее" Владимира Сафронова. Цитирование разрешается только при указании оригинального источника.