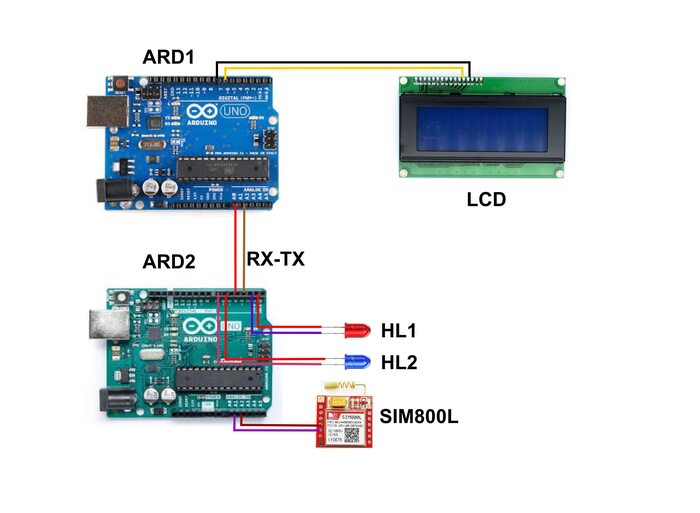

Сделал я как-то вендинговый аппарат. Товар был специфичный. И чтобы проверить его без подключения к онлайн кассе, решил попробовать попринимать оплату на карту (самозанятого). Встал вопрос, как это решить технически. Решение пришло из одного иноземного ролика, где чувак на примере картонного аппарата через QR производит оплату. Но у них можно QR-код привязать к любой карте (как я понял), а у нас так не получится. Поэтому оставил только оплату по номеру телефона. В итоге, что мы имеем:

Собралась небольшая схема. Ардуино 1 (ARD1) имеет переменную Credit, и по умолчанию она равна нулю. Через RX-TX идёт соединение с Ардуино 2 (ARD2). К той, в свою очередь, подключено SIM800L. Всё очень просто... SIM-карта в SIM800L привязана к банковской карте. При поступлении платежа на карту, ARD2 считывает сумму перевода, и передаёт (через RX-TX) на ARD1. Та, соответственно, отображает это на экране LCD.

Помимо этого, на Ардуино 2 передаются два сигнала: о приходе оплаты (красный светодиод), и об отсутствие связи с SIM800L. Понятно, что СМС-ки читаются только с номера банка.

Готовясь к своему отпуску в Хургаде этой зимой, я столкнулся с тем же насущным вопросом, что и тысячи других российских туристов, планирующих поездку в Египет в 2025 году: как же теперь расплачиваться за границей? Купленный тур, оплаченный отель «всё включено» — это лишь половина дела. На месте всегда нужны деньги: на сувениры в местных лавках, захватывающие экскурсии к пирамидам, такси для поездок по городу, уютные кафе вне территории отеля и множество приятных мелочей. После событий 2022 года старые схемы перестали работать, и привычные карты из российских банков в лучшем случае превратились в бесполезный пластик, а в худшем — создавали досадную иллюзию, что деньги есть, но воспользоваться ими в самый нужный момент совершенно невозможно. За несколько поездок я перепробовал разные варианты, набил шишки, потерпел неудачи и наконец нашел реально рабочие решения для расчетов в этой стране. В этом подробном и честном обзоре, основанном на личном опыте, я расскажу обо всех актуальных способах, какие карты сейчас действительно работают в Египте, какой валютой лучше платить, где выгоднее всего менять деньги и как грамотно собрать свой финансовый «тревожный чемоданчик», чтобы не остаться без средств под жарким египетским солнцем и чувствовать себя спокойно на любом египетском курорте, будь то Хургада, Шарм-эль-Шейх или Каир.

Главный вывод, который я сделал: российские карты в Египте не работают

Давайте сразу расставим все точки над i, чтобы не питать ложных надежд и начать планирование финансов для путешествия с чистого листа. Это первое и самое важное, что нужно усвоить перед поездкой. Ситуация с платежами для россиян за рубежом, и в Египте в частности, кардинально изменилась, и понимание новых реалий — ключ к беспроблемному отдыху.

Карты Visa и Mastercard, выпущенные в России. После введения международных санкций крупнейшие платежные системы были вынуждены разорвать операционные связи с подавляющим большинством российских банков. Это фундаментальное изменение означает, что карта любого российского банка — будь то Сбер, Тинькофф, ВТБ, Альфа-Банк или любой другой — не будет работать за пределами Российской Федерации. Даже если в вашем отеле, крупном супермаркете или ресторане вы видите знакомый и многообещающий логотип Visa или Mastercard на терминале, сама транзакция провестись не сможет. Платежный терминал просто не сможет «дозвониться» и авторизовать операцию через ваш банк-эмитент, так как эта связь на глобальном уровне заблокирована. На экране в лучшем случае появится сообщение об ошибке или отказе, а в худшем — карту могут вообще не увидеть. Я проверял это лично в разных ситуациях — результат всегда был один и тот же, и это подтверждают отзывы абсолютного большинства путешественников. Поэтому вопрос «работают ли карты Мир в Египте сейчас» для карт Visa/Mastercard российских банков имеет четкий отрицательный ответ.

Карты национальной платежной системы «Мир». К сожалению, и на них рассчитывать в Египте в 2025 году не стоит. Хотя в СМИ и информационных каналах периодически появляются новости о ведущихся переговорах или возможных интеграциях, полноценного и широкого подключения египетской банковской инфраструктуры к российской системе «Мир» до сих пор не произошло. Египетские финансовые институты, и без того переживающие собственные экономические сложности, крайне опасаются рисков вторичных санкций и не готовы ставить под угрозу свою международную финансовую репутацию и доступ к западным системам ради обслуживания одного потока туристов. Ни в одном банкомате, ни в одном торговом терминале на курортах мне так и не удалось успешно расплатиться картой «Мир». Это делает ее бесполезной для поездки. Таким образом, ответ на вопрос «действует ли карта Мир в Египте» для практических целей путешественника — нет.

Российские карты китайской платежной системы UnionPay. Это, пожалуй, самый неоднозначный и обсуждаемый вариант среди туристов. Китайская платежная система UnionPay действительно широко представлена в Египте, ее активно поддерживают такие крупные местные банки, как Banque Misr, National Bank of Egypt (NBE) и Credit Agricole Egypt. Но здесь кроется ключевая тонкость, которую многие упускают: решающую роль играет не логотип на карте, а страна и конкретный банк, где эта карта была выпущена. Карты UnionPay, эмитированные российскими банками (на сегодняшний день это в основном Россельхозбанк и АТБ, так как другие банки, например Газпромбанк, прекратили их стабильное обслуживание за рубежом), работают крайне нестабильно и ненадежно. По отзывам множества туристов (и мой собственный опыт это полностью подтверждает), такие карты часто «зависают» в банкоматах, платежи в терминалах проходят через раз, а авторизация может неожиданно отказать. Причина в том, что банки по всему миру, включая египетские, стали с гораздо большей осторожностью и подозрением относиться к любым транзакциям, исходящим от российских эмитентов, даже если они идут под другим платежным брендом. Надеяться на такую карту как на основной и единственный финансовый инструмент в поездке — это большой и неоправданный риск, который может испортить долгожданный отдых.

Так что же делать, если старые способы оплаты в Египте перестали работать? Альтернативы существуют, и их не так мало. Ниже я подробно разберу каждую, разделив их по принципу удобства, надежности и личного опыта использования.

Наличные деньги в Египте: основа основ, но со своими важными нюансами

В Египте, особенно за пределами крупных сетевых отелей, международных торговых центров и ресторанов высшего класса, наличные деньги — по-прежнему король. Мелкие сувенирные лавки, таксисты, уличные кафе, традиционные рынки (базары), местный транспорт — везде расчеты ведутся преимущественно купюрами. Поэтому грамотное обращение с наличностью — это базовый навык для комфортного путешествия.

Какую валюту брать с собой в Египет? Без сомнения, доллары США (USD). Это универсальный и самый удобный для туриста вариант. Их принимают к обмену абсолютно во всех банках и обменных пунктах, а во многих туристических магазинах, дайвинг-центрах и экскурсионных бюро цены изначально указаны именно в американских долларах. Евро (EUR) тоже является хорошей альтернативой и подойдет для поездки, но он немного менее распространен, и курс его обмена может быть чуть менее выгодным в некоторых местах. Важный практический совет, который спасет вас от проблем: обязательно берите с собой купюры нового образца (выпущенные после 2013 года) и в идеально хорошем состоянии — без надрывов, сильных загибов и посторонних пометок. Со старыми, потертыми или поврежденными купюрами могут возникнуть серьезные трудности при обмене, а в некоторых местах их могут просто отказаться принимать, что ставит вас в неловкое положение.

Нужны ли сразу египетские фунты (EGP)? Безусловно, да, и лучше иметь их при себе с первых часов отдыха. Для повседневных мелких расходов национальная валюта Египта просто необходима: это оплата местного автобуса или поездки на «сервисе» (маршрутке), покупка бутылки воды или снеков в маленьком киоске, обязательные чаевые (так называемый «бакшиш») горничной, носильщику или официанту, и, конечно же, торг на рынке. С местной валютой вы всегда находитесь в более выигрышной и уважительной позиции, да и продавцы охотнее идут на уступки в цене.

Где и как выгоднее всего обменивать валюту в Египте? Менять все привезенные деньги сразу по прилету — не самая разумная стратегия. Грамотный подход поможет сэкономить.

В аэропорту по прилету имеет смысл обменять совсем небольшую сумму (эквивалент 20-50$) на египетские фунты. Этого хватит, чтобы добраться на такси до отеля, купить SIM-карту и чувствовать себя уверенно первые несколько часов. Курс в аэропортовых обменниках обычно не самый выгодный.

Самый выгодный и безопасный курс традиционно предлагают отделения крупных египетских банков. Ищите вывески National Bank of Egypt (NBE), Banque Misr, Banque du Caire, Commercial International Bank (CIB). Это официальные учреждения, где риск столкнуться с поддельными купюрами или мошенничеством равен нулю. Важно помнить о графике их работы: обычно они открыты с воскресенья по четверг.

Обменные пункты (Exchange) в отелях очень удобны по расположению и часто работают допоздна, но курс там, как правило, самый невыгодный из всех возможных. Пользоваться ими стоит лишь в крайних случаях, когда другие варианны недоступны.

Категорически не рекомендую менять деньги у уличных менял, таксистов или слишком навязчивых «помощников». Риск получить поддельные египетские фунты, быть откровенно обсчитанным или стать жертвой более изощренного мошенничества крайне высок. Безопасность ваших финансов должна быть на первом месте.

Личный опыт: За все свои путешествия я выработал железное правило — я всегда везу с собой наличные доллары разных номиналов. Примерно 70% своего бюджета на отдых я храню именно в наличной форме, постепенно и неспешно обменивая нужные суммы в проверенных банках в центре города. Этот подход дает мне непередаваемое чувство надежности, полного контроля над своими расходами и независимости от возможных технических сбоев с картами. Это особенно важно в такой стране, как Египет.

Рабочие финансовые инструменты: карты и современные цифровые сервисы

Однако полностью полагаться только на наличные деньги в двадцать первом веке уже неразумно и не всегда безопасно. Для оплаты в крупных супермаркетах, сетевых ресторанах, при бронировании онлайн-экскурсий или на случай, если наличные неожиданно закончатся, необходим современный и надежный безналичный инструмент. К счастью, для россиян такие варианты есть.

Иностранные карты Visa/Mastercard, выпущенные за пределами России

Это самый надежный, предсказуемый и универсальный способ безналичной оплаты не только в Египте, но и по всему миру. Речь идет о картах, выпущенных банками за пределами Российской Федерации, которые не попали под международные ограничения. Такие карты египетские платежные терминалы и банкоматы воспринимают как совершенно обычные, «свои» международные карты и обслуживают их без каких-либо проблем, задержек или дополнительных вопросов.

Где россиянин может оформить такую карту? На сегодняшний день самыми доступными с точки зрения логистики и требований являются банки ряда стран СНГ и ближнего зарубежья: Казахстана, Киргизии, Армении, а также Турции. Я, например, для одной из своих прошлых поездок оформлял карту через специализированный партнерский сервис, что позволило сделать это полностью удаленно, без личного визита в страну выбранного банка. Весь процесс, включая верификацию, занял несколько дней, после чего готовая долларовая карта Mastercard была доставлена мне курьером. Это был полноценный банковский продукт с собственным счетом в иностранной валюте.

Основные плюсы этого решения:

Совместимость: Карта работает везде, где в принципе есть значки Visa или Mastercard, что покрывает 95% потребностей туриста в Египте.

Безопасность: Позволяет безопасно хранить крупные суммы в стабильной валюте (USD, EUR), не возя с собой весь бюджет наличными.

Онлайн-платежи: Идеально подходит для бронирования отелей на международных агрегаторах, покупки авиабилетов, оплаты подписок и других онлайн-сервисов, которые часто не принимают российские карты.

Технологичность: Карту можно легко привязать к Apple Pay или Google Pay для удобных и быстрых бесконтактных платежей смартфоном.

Недостатки, которые стоит учитывать:

Время и организация: Оформление требует времени (от нескольких дней до пары недель) и, как правило, сопряжено с дополнительными затратами на услуги посреднических сервисов, которые помогают с удаленным открытием счета.

Комиссии: Как и у любой карты, здесь могут быть свои комиссии за межбанковское обслуживание, снятие наличных в чужих банкоматах и конвертацию валюты. Тарифы нужно изучать заранее.

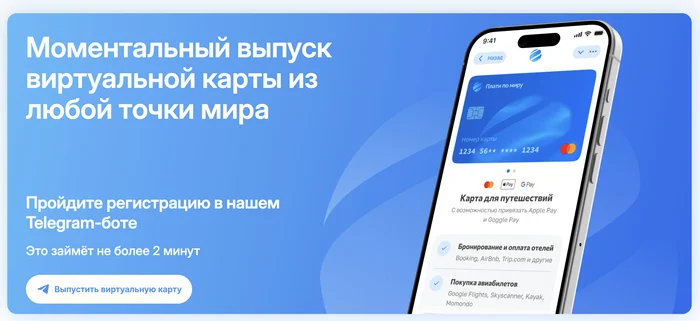

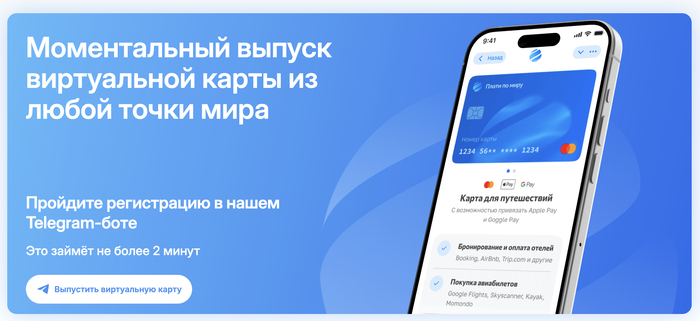

Современные цифровые решения (виртуальные карты)

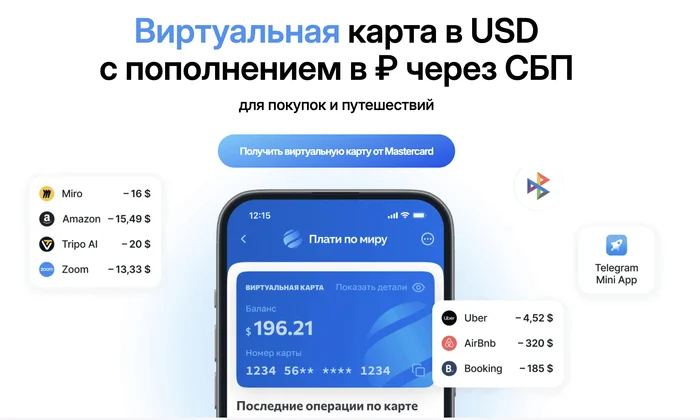

Если процесс оформления классической иностранной карты кажется вам слишком долгим, бюрократически сложным или просто избыточным для одной поездки, на помощь приходят более быстрые и технологичные варианты. Один из них, которым я с успехом пользовался в своей последней поездке, — сервис «Плати по Миру».

Это виртуальная долларовая карта, которую можно завести буквально за несколько минут через удобного Telegram-бота или мобильное приложение. Ее ключевое и невероятно удобное преимущество для россиянина — моментальное пополнение баланса в рублях через привычную систему СБП прямо с карты любого российского банка. Средства по выгодному курсу конвертируются в доллары и мгновенно поступают на ваш счет. В Египте эта карта эмулирует работу обычной международной, и с ее помощью я без единой проблемы оплачивал ужины в ресторанах, покупки в супермаркетах сети, экскурсии.

Мгновенная скорость: Карта создается онлайн сразу после регистрации, а пополнение через СБП происходит за секунды. Это решение «здесь и сейчас», когда до вылета остались считанные дни или часы.

Максимальное удобство: Полное управление счетом, историей операций и настройками происходит через смартфон. Не нужно никуда ехать, ждать доставки пластика или посещать офисы.

Гарантированная работоспособность: Поскольку сервис не зависит от российских банков-эмитентов, его карты стабильно работают за рубежом и не подвержены внезапным блокировкам из-за изменений в санкционной политике.

Повышенная безопасность: Виртуальный формат сам по себе снижает риски, связанные с физической кражей или потерей карты. При необходимости карту можно моментально заблокировать в приложении.

Минусы, о которых стоит знать:

Комиссии и тарифы: Как и у любого финансового сервиса, здесь существуют свои комиссии. Крайне важно перед активным использованием детально изучить стоимость операций: пополнения счета, конвертации валюты.

Зависимость от гаджетов: Без стабильного доступа к мобильному интернету и заряженного смартфона управлять счетом и совершать платежи будет невозможно. Это критически важный момент.

Другие аналогичные сервисы на рынке: Разумеется, «Плати по Миру» — не единственный игрок на этом динамично развивающемся рынке. Похожие услуги предоставляют и другие платформы, которые могут подойти под разные запросы:

XCards: Этот сервис ориентирован на виртуальные карты, которые пополняются преимущественно криптовалютой (USDT, BTC). Он может быть удобен для пользователей, уже знакомых с крипторынком, но требует определенных знаний и несет в себе волатильность, присущую цифровым активам.

Easy Payments, PeoplePay: Эти и подобные им сервисы действуют скорее как агрегаторы и помощники, фокусируясь на удаленном оформлении именно классических именных карт в банках-партнерах (Казахстан, Киргизия и др.). Это более традиционное, но и более длительное решение.

Карты UnionPay, выпущенные в дружественных странах

Стоит отдельно отметить, что если у вас есть возможность оформить карту UnionPay не в российском, а, например, в казахстанском, киргизском или армянском банке, это также будет вполне рабочим вариантом для поездки в Египет. Такие карты, не несущие в своей платежной мета-информации «российского» следа, как правило, стабильно работают во всей обширной египетской инфраструктуре, которая поддерживает UnionPay. Это хорошая альтернатива, если по каким-то причинам вы отдаете предпочтение именно этой платежной системе.

Итоговая стратегия: как собрать свой сбалансированный финансовый «тревожный чемоданчик»

Основываясь на собственном, порой не самом гладком, опыте нескольких поездок, я выработал для себя золотую, проверенную формулу финансовой подготовки, которую теперь рекомендую всем знакомым и которую смело можете взять на вооружение и вы:

Основной и самый надежный запас — наличные доллары. Новые, хрустящие купюры разного номинала (мелкие для чаевых и рынка, крупные для обмена). Основную сумму храните в сейфе отеля, а с собой на день берите заранее рассчитанную сумму в долларах и уже обменянных фунтах.

Главный безналичный инструмент — одна проверенная иностранная или виртуальная карта. Это ваша «палочка-выручалочка» для крупных, безопасных и удобных платежей, а также запасной источник получения наличных через банкомат в случае необходимости. Лично я после экспериментов остановился на виртуальной карте из-за невероятной скорости ее оформления и пополнения.

Небольшой оперативный запас египетских фунтов (EGP) в кошельке для мелких ежедневных трат. Не меняйте все доллары сразу. Лучше обменивать по 50-100$ за раз в проверенных банках по мере необходимости, следя за актуальным курсом.

Обязательный резервный вариант. На всякий непредвиденный случай (потеря кошелька, временная блокировка основного счета) имейте при себе второй, независимый способ получить деньги. Это может быть дополнительная карта (например, та самая российская UnionPay, которая теоретически может сработать в какой-то момент), или договоренность с гидом о возможности экстренного обмена, или даже небольшой запас наличных евро в другом отделении багажа.

Помните, что в Египте, как и в любой другой стране с активным туристическим потоком, ваша финансовая смекалка и тщательная подготовка — это залог абсолютно спокойного, расслабленного и позитивного отдыха. Не стоит слепо надеяться на один-единственный способ расчетов, каким бы надежным он ни казался. Грамотно распределите риски, предусмотрите разные сценарии, и тогда вопросы «как платить» и «какой валютой расплачиваться» не омрачат ни единой минуты вашего долгожданного отпуска на берегу теплого Красного моря. Приятного и беспроблемного путешествия!

Привет! Меня зовут Антон, и Таиланд — это моя вторая любовь после, пожалуй, чувства финансовой уверенности в путешествиях. После событий последних лет вопрос какими картами можно расплачиваться в этой стране превратился из простой формальности в настоящую стратегическую задачу. Я прошел через это: в 2023 году я чуть не остался с пустыми карманами в Паттайе, но к 2025 году выработал идеальную систему, которой пользуюсь сам и советую друзьям. Этот материал — не просто пересказ новостей, а мое личное руководство, основанное на реальном опыте, ошибках и найденных решениях. Здесь я разложу по полочкам все способы оплаты, от старых добрых наличных до продвинутых виртуальных карт, и расскажу, как избежать самых частых проблем, с которыми сталкиваются российские туристы.

Часть 1: Суровая реальность — что больше не работает (и почему)

Давайте начнем с чистого листа и развеем все иллюзии. Это главное, что нужно понять перед поездкой в Таиланд.

1.1 Карты Visa и Mastercard российских банков: полный стоп

Если ваши карты Visa и Mastercard были выпущены российским банком после марта 2022 года, они не работают за пределами России. Точка. Это связано не с желанием Таиланда, а с санкциями, которые привели к отключению российских банков от международных платежных систем. Моя первая ошибка была в том, что я надеялся на чудо — всунул в банкомат карту одного крупного российского банка и получил лишь вежливый отказ. Ни оплата в магазинах, ни снятие наличных с таких карт сейчас не возможны. Не везите их как основной инструмент — они бесполезны.

1.2 Карты «Мир»: надежды и реальность 2026 года

С картами «Мир» история отдельная. В новостях периодически появляются сообщения о переговорах с Таиландом. Однако на практике в 2025 годукарты этой платежной системы в Таиланде не принимают. Ни в одном банкомате, ни в одном магазине или кафе. Система создавалась для внутреннего рынка, и ее интеграция за рубежом проходит сложно. Информация о скором запуске, которую можно найти в некоторых блогах, пока не соответствует действительности. Поэтому, планируя поездку, вычеркните этот вариант.

Почему так происходит? Причины комплексные: техническая интеграция требует времени и денег, а международные санкции делают такое сотрудничество рискованным для тайских финансовых институтов. Иностранные банки просто боятся вторичных ограничений. Поэтому, несмотря на популярность направления среди россиян, работакарт «Мир» в Таиланде — это вопрос не ближайшего будущего.

Часть 2: Классика, которая не подводит — Наличные тайские баты

В эпоху цифровизации наличные деньги в Таиланде не просто живы — они царствуют. Это самый надежный, универсальный и часто единственный способ оплаты в тысячах мест. Иметь при себе тайские баты — это обязательно.

2.1 Какую валюту везти и как ее правильно обменять

Перед поездкой я всегда решаю важный вопрос: какую валюту брать для последующего обмена?

Доллары США (USD) — король. Это лучший выбор. Курс обмена доллара на баты самый выгодный. Важно: берите купюры номиналом 50 и 100 долларов — их меняют по наилучшему курсу. Старые, мятые или мелкие купюры ($1, $5, $20) принимают гораздо менее охотно.

Евро (EUR) — достойная альтернатива. Курс будет чуть хуже, но тоже приемлемо. Те же правила: купюры от 50 €.

Российские рубли — худший вариант. Обменять рубли в Таиланде крайне сложно. Пунктов, где это делают, мало, а курс просто грабительский (потери могут составить 20-30%). Это невыгодно, и я категорически не рекомендую.

Совет на будущее: если вы часто путешествуете в Азию, рассмотрите открыть мультивалютный счет и покупать доллары заранее, по выгодному курсу.

2.2 Где менять валюту: от аэропорта до уличных обменников

Обмен валюты в Таиланде — это целое искусство. Вот мой личный рейтинг мест, основанный на соотношении курса и удобства.

Лицензированные обменники (Exchange) в городе. Это лучший выбор. В туристических районах Бангкока, Паттайи, Пхукета их сотни. Всегда смотрите на электронное табло с курсом. Не стесняйтесь пройти 100 метров — разница может быть существенной. Мои фавориты в Бангкоке — сеть SuperRich (оранжевые вывески). Перед обменом проверяйте конечную сумму и отсутствие скрытых комиссий.

Отделения тайских банков (Bangkok Bank, Kasikornbank, Krungsri). Курс здесь средний, но зато абсолютно безопасно. Минус — работают они только в будни и в субботу до обеда. Это хороший вариант для обмена крупных сумм.

Обменники в аэропорту. Удобно, но курс самый невыгодный. Мой принцип: меняю здесь минимум — 50-100$, чтобы хватило на такси, SIM-карту и первый перекус. Основной обмен делаю уже в городе.

Отели и гостиницы. Крайний случай. Курс здесь всегда очень плохой. Пользуйтесь, только если другие варианты недоступны.

2.3 Где без наличных не обойтись: личный опыт

За две поездки я составил четкий список мест, где терминал — редкий гость:

Все виды рынков: ночные, плавучие, продуктовые.

Уличная еда и маленькие семейные кафе (зато какая там вкусная еда!).

Местный транспорт: тук-туки, большинство такси (не через приложение), сонгтео.

Экскурсии от уличных агентов, массаж в небольших салонах.

Частные гиды и продавцы сувениров на пляже.

Вывод по наличным: они дают возможность чувствовать себя свободно. Всегда иметь с собой 1000-2000 бат — золотое правило.

Часть 3: Банковские карты, которые все же работают

Переходим к безналу. Да, российские карты не работают, но это не значит, что все карты стали бесполезны.

3.1 Карты UnionPay: китайский спасательный круг с дырками

Карты китайской платежной системы UnionPay, выпущенные некоторыми российскими банками (такими как Россельхозбанк), теоретически работают в Таиланде. Но на практике это лотерея.

Плюсы, которые я проверил:

Снятие наличных в банкоматах многих тайских банков (Bangkok Bank, Kasikornbank). Это их главная функция для меня.

Оплата в некоторых крупных сетях: 7-Eleven (практически везде), Big C, Tesco Lotus, McDonald's, Starbucks.

Принимаются в крупных торговых центрах и некоторых сетевых ресторанах.

Минусы и огромные "НО":

Ненадежность. В одном и том же магазине сети карта может работать сегодня и не работать завтра. Никто не даст гарантий.

Санкционный риск. Если российский банк, выпустивший вашу карту UnionPay, попадет под санкции (а это происходит регулярно), карта мгновенно перестанет работать за границей. Это не теория, а реальные случаи, о которых пишут туристы на форумах.

Высокие комиссии за снятие. Каждый раз, когда вы снимаете наличные, банкомат удерживает 220 тайских бат (около 600 рублей). Поэтому лучше снимать сразу крупную сумму, близкую к лимиту (обычно 20 000-30 000 бат).

Не везде. В маленьких кафе, отелях, при аренде байка или машины — шансы на успех стремятся к нулю.

Мой вердикт: карту UnionPay стоит иметь как экстренный запасной вариант для снятия наличных в банкомате, если другие способы дали сбой. Но строить на ней всю финансовую логистику поездки — рискованно.

3.2 Святая святых: карты иностранных банков (не из России)

А вот это — лучший, самый надежный и удобный способ. Речь о картах Visa и Mastercard, выпущенных банками других стран: Казахстана, Армении, Киргизии, Турции, Узбекистана и т.д. Для Таиланда они ничем не отличаются от карт американского или европейского туриста. Международные платежные системы видят их как обычные иностранные карты.

Что они позволяют делать:

Оплачивать покупки в 99% мест, где есть терминал.

Снимать наличные в любых банкоматах (помним про 220 бат комиссии со стороны тайского банка, но своя комиссия может отсутствовать).

Бронировать и оплачивать абсолютно все онлайн: отели на Booking.com или Agoda, авиабилеты, экскурсии через Klook или GetYourGuide.

Привязываться к Apple Pay и Google Pay для быстрых и безопасных платежей.

Оплачивать услуги такси и еду через приложения Grab и Bolt.

Главный вопрос: как такую карту получить? Раньше нужно было ехать в другую страну. Сейчас есть современные сервисы, которые помогают решить этот вопрос удаленно.

Часть 4: Цифровые решения и личный опыт работы с сервисами

Вот мы и подошли к самому интересному — как получить рабочую карту, не выезжая из России. Я перепробовал несколько способов и поделюсь детальным разбором.

4.1 Мой основной инструмент: виртуальная карта «Плати по Миру»

В поисках оптимального решения для короткой поездки я наткнулся на этот сервис и остался доволен. Это не банк, а финансовая технология, которая через Telegram-бота дает возможность получить виртуальную долларовую карту, привязанную к счету в партнерском зарубежном банке.

Как это работает (по шагам):

Находите официального бота в Telegram (важно проверить, чтобы не нарваться на мошенников).

Пополняете баланс через СБП с любой карты российского банка. Минимальная сумма — около 20$, часть из которой — плата за выпуск, часть остается на счете.

Буквально через 10-15 минут в боте появляются реквизиты карты: номер, срок действия, CVV. Карта готова к использованию.

Где и как я ее использовал в Таиланде:

Онлайн: бронирование отелей на Agoda, покупка билетов на поезд и самолет на местных сайтах, оплата подписок.

Офлайн через NFC: добавил карту в Apple Pay. Этим способом я платил в супермаркетах 7-Eleven и FamilyMart, в сетевых кафе, в торговых центрах в Бангкоке и на Пхукете, в аптеках. Работало стабильно.

В приложениях: оплачивал поездки в Grab, заказы еды.

Преимущества, которые я оценил:

Скорость и удобство: оформить и начать пользоваться можно за полчаса, не вставая с дивана.

Работоспособность: это реальная карта иностранного банка, поэтому проблем с приемом нет.

Безопасность: виртуальная карта меньше подвержена риску скимминга, ее нельзя потерять физически.

Пополнение из России: через СБП — быстро и без лишних конвертаций.

Недостатки, которые важно учитывать:

Только виртуальная форма. Нет пластика, поэтому оплатить там, где нет бесконтактного терминала (NFC) или нужен физический чип, нельзя. Но в Таиланде бесконтактные платежи очень распространены.

Ограничения на снятие наличных. Это в первую очередь инструмент для безналичных расчетов.

Зависимость от заряда телефона. Если сел телефон — нет доступа к карте в Apple/Google Pay.

Итог: Для меня это был идеальный основной инструмент на отдыхе. Он позволил не носить с собой много наличных и чувствовать себя современным туристом.

4.2 Альтернативные сервисы: для тех, кому нужен пластик

Если вам принципиально иметь физическую карту для снятия наличных в банкоматах или вы планируете долгосрочное пребывание, стоит рассмотреть другие сервисы.

People Pay / Easy Payments / Senate Exchange. Эти компании специализируются на помощи в открытии счета и получении именной физической карты иностранного банка (чаще турецкого или из стран СНГ). Процесс сложнее и дольше (несколько дней или недель), требует предоставления сканов паспорта, иногда видеоинтервью. Стоимость также выше. Но вы получаете полноценный пластик, который можно использовать везде.

Сервисы вроде XCards. Чаще ориентированы на виртуальные карты для онлайн-операций, пополнение зачастую идет через криптовалюту. Подходит для опытных пользователей.

4.3 Локальные тайские решения: кошельки и счета

TrueMoney Wallet. Популярный цифровой кошелек. Я регистрировал его на тайскую SIM-карту и пополнял наличными в 7-Eleven. Удобно для микроплатежей: оплата в небольших кафе по QR-коду, заказ такси в приложении, пополнение счета телефона. Дает ощущение погружения в местную жизнь.

Открытие счета в тайском банке. Реально даже с туристической визой, но почти всегда через посредника-агентство (в Паттайе, на Пхукете, в Бангкоке). Стоимость — от 10 000 бат. Требует паспорта, тайской SIM-карты, подтверждения адреса. Это оптимальный путь для экспатов и долгосрочных путешественников, а не для отпуска на 2 недели.

Часть 5: Стратегия, безопасность и ответы на все вопросы

5.1 Моя финальная стратегия на 2025 год

Объединяя весь опыт, вот как я сейчас готовлюсь к поездке:

Основной кошелек (70% бюджета): Виртуальная карта «Плати по Миру» в Apple Pay. На ней лежат деньги для всех безналичных расчетов.

Наличный резерв (30% бюджета): 500-700 долларов в купюрах по 100$. Меняю в городе порциями. Идут на рынки, уличную еду, транспорт, чаевые.

Экстренный дубль: Карта UnionPay (на случай, если с основной что-то случится) и 200$ наличными, спрятанные отдельно.

Удобный инструмент: TrueMoney Wallet с 1000 бат для мелочей.

Эта системапозволила мне забыть о финансовых проблемах и наслаждатьсяотдыхом.

5.2 Безопасность: как не потерять деньги

Уведомите свой банк. Перед поездкой сообщите в российский банк, что вы едете в Таиланд. Это избежит блокировок по подозрению в мошенничестве при попытке пополнить виртуальную карту.

Скимминг в банкоматах. Выбирайте банкоматы внутри отделений банков, в торговых центрах, а не на темных улицах. Проверяйте картоприемник на наличие накладок.

Дублируйте средства. Никогда не храните все деньги в одном месте (в одном кошельке, на одной карте).

Страховка. Оформите туристическую страховку, которая покрывает кражу наличных. Это важно.

5.3 Часто задаваемые вопросы (FAQ)

Сколько денег брать в Таиланд на 10 дней?

Экономно: 25 000 - 35 000 бат на человека (45-65 тыс. руб.). Включает гестхаусы, уличную еду, общественный транспорт.

Комфортно: от 50 000 бат (90 тыс. руб.). Включает хорошие отели, рестораны, экскурсии, аренду байка.

Роскошно: от 80 000 бат и выше. Все зависит от ваших запросов.

Как перевести деньги в Таиланд из России, если срочно нужно? Прямые банковские переводы (SWIFT) сейчас — боль и риск долгого ожидания или возврата. Надежнее:

Через сервис «Золотая Корона» (KoronaPay) отправить перевод самому себе и получить его наличными в пункте выдачи (они есть во всех туристических городах).

Пополнить баланс своей иностранной карты (той же «Плати по Миру») через СБП — это практически моментально.

Каковы правила въезда в Таиланд для россиян в 2025 году? На данный момент: безвизовый режим на 30 дней при въезде через аэропорт. Нужен загранпаспорт (срок действия не менее 6 месяцев), могут спросить обратный билет и доказательства финансовой обеспеченности (из расчета 20 000 бат на человека или 40 000 на семью).

Какой курс бата к рублю/доллару? Курс плавающий. Лучше смотреть на финансовых сайтах. Помните, что курс в обменниках всегда немного хуже межбанковского. Наличные доллары дают лучший курс, чем евро или рубли.

Заключение: главные советы от бывалого

Подводя итог моего личного опыта, вот самые важные рекомендации:

Забудьте про российские карты Visa/Mastercard/Мир. Они не работают.

Наличные баты — ваш фундамент. Везти лучше доллары.

Для современного безналаидеально подходит виртуальная карта типа «Плати по Миру». Быстро, удобно, безопасно.

Для долгого пребывания или если вы любите снимать наличные — оформляйте физическую карту иностранного банка через специализированные сервисы.

Никогда не кладите все яйца в одну корзину. Комбинируйте способы.

Путешествие должно приносить радость, а не головную боль из-за денег. Подготовьтесь финансово — и Королевство Улыбок встретит вас с распростертыми объятиями. Удачи и отличного отдыха в Таиланде

Открываю секрет: подготовка к поездке в ОАЭ — это не только выбор отеля и экскурсий. Это тщательное планирование финансов, чтобы ваш долгожданный отпуск не превратился в череду стрессов у банкомата. Я узнал это на собственном опыте, когда несколько лет назад мой надежный пластик от одного из крупнейших банков внезапно перестал работать на территории Арабских Эмиратов. С тех пор я совершил не одну поездку в Дубай, тестируя все возможные способы оплаты, и в этой статье собрал для вас только актуальную и проверенную информацию на 2025-26 год. Вы узнаете, какие карты работают для россиян, какую валюту брать, как избежать скрытых комиссий и сделать свои расходы максимально выгодными.

Почему старые способы не работают: разбираемся в ситуации с российскими картами за границей

Первое, что нужно понять, планируя путешествие в ОАЭ из России — финансовая реальность изменилась. Ваши привычные инструменты могут оказаться бесполезными, если не подготовиться заранее.

Карты платежной системы «Мир»: Самый частый вопрос, который я слышу: «Принимают ли карты «Мир» в Дубае?» К сожалению, ответ на сегодняшний день отрицательный. Платежная система «Мир» не имеет международных партнерских соглашений с банками ОАЭ. Карты «Мир» не работают ни в одном банкомате, ни в одном торговом терминале на территории эмиратов. Единственное исключение — некоторые магазины дьюти-фри в аэропорту Дубая, но рассчитывать на это не стоит. Это главное, что нужно знать перед вылетом.

Карты Visa и Mastercard, выпущенные в России после весны 2022 года: Это второй критически важный момент. Такие карты, даже международных систем, также не работают за рубежом. Они отлично функционируют внутри страны, но при попытке оплатить покупку в Дубае транзакция будет отклонена. Эта ситуация связана с санкциями и ограничениями на обработку операций для российских банков.

Что же остается в арсенале российского туриста? Не все так плохо. У нас есть несколько рабочих и проверенных вариантов: китайская UnionPay, карты зарубежных банков, виртуальные и цифровые решения, а также, конечно, наличные. Давайте разберем каждый из этих способов максимально подробно.

Идеальный финансовый дуэт: карта UnionPay и наличные дирхамы

Для большинства туристов этот тандем становится основным на время отдыха.

Карта UnionPay: ваша рабочая лошадка в поездке

Китайская платежная система UnionPay сегодня — это спасение для многих россиян. Карты, выпущенные российскими банками (например, Россельхозбанком, Газпромбанком), стабильно работают в ОАЭ.

Где можно расплатиться картой UnionPay:

Торговые точки и рестораны: Подавляющее большинство терминалов в крупных торговых центрах (таких как Dubai Mall или Mall of the Emirates), супермаркетах, кафе и отелях принимают UnionPay. При оплате терминал может спросить, в какой валюте провести операцию — всегда выбирайте местные дирхамы (AED). Согласие на конвертацию в рубли или доллары (DCC) приведет к крайне невыгодному курсу.

Снятие наличных: Снять деньги с UnionPay можно, но не во всех банкоматах. Ищите устройства банков Mashreq, ADCB или Emirates NBD — они чаще всего поддерживают эту систему. Комиссию берет как ваш банк, так и местный, поэтому снимать лучше более крупные суммы реже.

Общественный транспорт: В метро Дубая картой UnionPay можно оплатить проезд. Это удобно и быстро.

Где могут возникнуть сложности:

Онлайн-бронирование и оплата: Это самая большая слабость UnionPay. С такой картой у вас не получится оплатить билеты на официальном сайте «Бурдж-Халифа», арендовать автомобиль через международные сервисы (например, Rentalcars.com) или забронировать экскурсию на платформе GetYourGuide. Для этих целей нужен другой инструмент.

Мелкие магазины и такси: В некоторых небольших лавках на рынках или в отдельных машинах такси терминалы могут быть рассчитаны только на Visa/Mastercard.

Наличные деньги: почему без них никуда

Как бы мы ни любили безнал, в ОАЭ без наличных сложно. Дирхамы (AED) — короли всех мелких и спонтанных сделок.

Какую валюту везти для обмена? Берите с собой доллары США или евро. Это самые выгодные для обмена валюты с stable курсом. Российские рубли в ОАЭ меняют неохотно и по очень плохому курсу.

Где менять деньги? Избегайте обменных пунктов в аэропорту (кроме небольшой суммы на первые расходы) и в отелях. Гораздо лучший курс предлагают городские обменники, например, в районах Deira или Bur Dubai. Всегда проверяйте курс на табло и уточняйте отсутствие дополнительных комиссий.

На что нужны наличные? Рынки (сук), небольшие кафе, чаевые, оплата экскурсий с гидом, покупка сувениров с уличных лотков — везде лучше иметь дирхамы в кошельке. Это ускоряет процесс и помогает торговаться.

Современные решения: виртуальные долларовые карты и иностранные счета

Чтобы закрыть проблему онлайн-платежей и иметь универсальный инструмент, я в своей последней поездке обратился к новым технологическим решениям. И должен сказать, это изменило уровень комфорта.

Виртуальные долларовые карты: выпуск за 5 минут прямо в телефоне

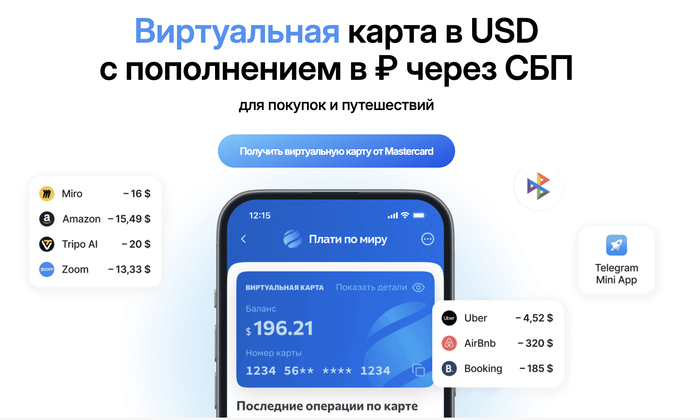

Этот способ стал для меня настоящим открытием. Речь о сервисах, которые через приложение или Telegram-бота выпускают виртуальную карту в долларах, которую можно мгновенно пополнить в рублях, например, через СБП.

Сервис «Плати по Миру» предлагает, пожалуй, самый быстрый способ получить рабочую карту для поездки. Это виртуальная карта в американских долларах, которой можно управлять полностью через Telegram-бота. Основная идея — моментальный выпуск и пополнение в рублях через систему быстрых платежей (СБП).

Этот сервис отлично подходит для критически важных для туриста операций: онлайн-платежей за отели, авиабилеты, билеты на развлечения, а также для оплаты через Apple Pay или Google Pay в магазинах и кафе. Его главные преимущества — скорость (карта готова за пару минут) и отсутствие необходимости собирать кипу документов. Однако стоит учитывать, что в некоторых физических терминалах, особенно старых, такие карты могут не сработать, и для управления всегда нужен стабильный интернет.

Для сравнения, на рынке есть и другие варианты. Например, такие сервисы, как «TravelCard» (условное название аналога). Их основная идея — выпуск цифровой, а иногда и физической карты международной системы Mastercard, предназначенной специально для оплаты за рубежом. Процесс оформления здесь обычно дольше, часто требуется проверка документов, а пополнение происходит банковским переводом. Зато такая карта является более универсальной: она гарантированно принимается как в онлайн, так и в офлайн-терминалах по всему миру, включая ОАЭ. Это надежный вариант, но он требует больше времени на организацию.

Третий тип решений — сервисы вроде «PayAbroad», которые предоставляют доступ к полноценным реквизитам счета в зарубежном банке и привязанной к нему карте. Это уже практически банковская карта зарубежного образца с максимальными возможностями. Но и оформление здесь самое сложное: требуется полноценная онлайн-заявка, верификация личности, а пополнение происходит через банковские переводы, которые могут идти несколько дней. Этот способ подходит тем, кто готов к более долгой подготовке ради получения самого надежного и универсального финансового инструмента для любых поездок.

Оформление карты иностранного банка: максимум свободы

Если вы часто путешествуете, возможно, стоит задуматься о получении карты банка другой страны (Казахстана, Армении, Киргизии, Турции, Беларуси). Это карты Visa или Mastercard, которые не имеют ограничений для использования за рубежом.

Преимущества:

Работают везде без исключений: В любом терминале, банкомате, онлайн.

Полная интеграция: Apple Pay, Google Pay, аренда авто, любые онлайн-сервисы.

Надежность: Вы клиент банка с полным пакетом услуг.

Сложности:

Оформление: Часто требует личного визита в страну, что влечет дополнительные расходы.

Обслуживание: Годовое обслуживание, комиссия за SMS, плата за inactivity.

Пополнение: Переводы через SWIFT занимают время и также имеют комиссию.

Альтернативные и перспективные методы: мобильные кошельки

ОАЭ — страна, смотрящая в будущее, поэтому здесь можно встретить и самые современные способы оплаты.

В Дубае и Абу-Даби появляется все больше компаний, принимающих цифровые активы. Существуют даже криптоматы для обмена. Однако для среднего туриста это пока слишком сложный и рисковый способ. Курс волатилен, а технические нюансы могут испортить весь процесс. Не стоит рассматривать это как основной метод.

Мобильные кошельки (Apple Pay, Google Pay, Samsung Pay): Они широко распространены в Эмиратах. Но помните: это всего лишь «кошелек», который хранит данные вашей карты. Если у вас нет рабочей иностранной или виртуальной карты, привязать будет нечего. При наличии такой карты оплата через телефон — это быстро, удобно и безопасно, особенно в метро и автобусах.

Практические советы и частые ошибки туристов из России

На основе своего опыта хочу дать несколько рекомендаций, которые сберегут ваши деньги и нервы.

Всегда имейте запасной вариант. Положитесь на две разные карты (например, UnionPay и виртуальную долларовую) и всегда носите с собой некоторое количество наличных. Ситуации бывают разные.

Предупредите свой банк о поездке. Даже для карты UnionPay это стоит сделать, чтобы служба безопасности не заблокировала операции по подозрению в мошенничестве.

Внимательно читайте сообщения на экране терминала. Отказывайтесь от конвертации валюты по предложенному курсу (DCC). Это главное правило экономии.

Снимайте наличные крупными суммами, но в разумных пределах. Так вы минимизируете процент за снятие. Храните основную сумму в сейфе отеля.

Для такси используйте приложения. Uber, Careem, Yandex Go (работает в Дубае) позволяют оплатить поездку картой из приложения, что часто выгоднее и точно удобнее, чем искать мелочь.

Проверяйте, включена ли у вас опция оплаты за рубежом. Это можно сделать в мобильном приложении вашего банка.

Итог: моя проверенная финансовая стратегия для поездки в ОАЭ

Подводя итог всему вышесказанному, вот схема, которой я следую сам и рекомендую вам:

Шаг 1. Основной инструмент. Оформите карту UnionPay (например, в Россельхозбанке). Она покроет 70-80% ваших ежедневных трат: супермаркеты, рестораны, крупные магазины.

Шаг 2. Инструмент для онлайн и подстраховка. Заведите виртуальную долларовую карту (например, через сервис «Плати по Миру» или аналог). Используйте ее для всех бронирований, онлайн-заказов, оплаты такси через приложения и как второй способ оплаты в магазинах через Apple Pay.

Шаг 3. Наличный резерв. Обменяйте перед поездкой $300-500 на дирхамы или возьмите эту сумму в долларах для обмена на месте. Эти деньги пойдут на рынки, чаевые и мелкие расходы.

Шаг 4 (Опционально). Если вы часто путешествуете, рассмотрите оформление карты в банке дружественной страны. Это даст вам максимальную свободу и станет долгосрочным вложением в комфортные поездки.

С такой подготовкой вы сможете полностью сосредоточиться на впечатлениях от футуристической архитектуры Дубая, золотых пляжей и гостеприимства Эмиратов. Ваши финансы будут под полным контролем, а отдых ничто не омрачит. Приятного путешествия!

Собираясь в очередную поездку в Турцию в этом году, я, как и многие россияне, снова задался вопросом: какие карты работают в Турции сейчас, работает ли карта мир в Турции и как вообще платить в Турции удобно и безопасно? За последние годы ситуация менялась кардинально, и старые советы уже не работают. Чтобы вы не тратили время на поиск разрозненной информации, я собрал здесь полный и актуальный списокспособов, основанный на личном опыте. Я проверил все эти инструменты лично — от оплаты ужина в стамбульском ресторане до покупок на колоритном рынке Антальи — и теперь готов поделиться самыми важными нюансами. В этом подробном руководстве мы разберем не только способы оплаты, но и то, как избежать скрытых комиссии, правильно выбрать валюту для расчетов и всегда иметь при себе рабочий финансовый инструмент. Давайте начнем с самой важной темы — что же сегодня лежит в нашем кошельке.

Актуальная ситуация с платежами: что нужно знать перед поездкой в 2025 году

Перед любой поездкой я всегда начинаю с анализа текущих возможностей. И здесь сразу нужно расставить все точки над «i», чтобы не строить иллюзий. Работают ли российские карты в Турции? Если говорить о привычных картах Visa и Mastercard, выпущенных российских банков, то ответ категоричен — нет. Эти карты для оплаты за рубежом, включая Турцию, были отключены международными платежной системы еще в 2022 году. Я проверял это неоднократно в разных городах и торговых точках — терминал просто не принимает такую карту. Это главное, что нужно понимать, собирая деньги в путешествие.

С картами мир ситуация в Турции более печальная и неоднозначная. После непродолжительного периода работы осенью 2022 года турецкие банки под давлением прекратили их обслуживание. Карта мир в Турции сейчас — это, по сути, нерабочий инструмент. В очень редких случаях, о которых пишут в соцсетях, ее могут принять в некоторых стамбульских такси, но рассчитывать на это как на основной способплатить — огромный риск. Принимают ли в Турции карту мир в 2025? Практически нет, и это важно принять как факт, чтобы не оказаться в сложной ситуации вдали от дома.

А что же тогда работает? Для российских туристов открылось несколько новых направлений. Карты UnionPay, которые можно оформить в некоторых российских банках, принимаются, но выборочно. В крупных сетевых магазинах, отелях и торговых центрах с ними обычно нет проблем, однако в маленьких лавках или в провинции терминал может выдать ошибку. Их лучше рассматривать как запасной, а не основной вариант. Настоящей палочкой-выручалочкой стали зарубежные карты международных систем, выпущенные банками других стран. Но самым удобным прорывом 2025 года я считаю возможность оплачиватьпокупки по QR-коду прямо через приложения российских банков — о этом революционном способе я расскажу подробнее чуть ниже.

Подробный разбор всех способов оплаты: от наличных до цифровых кошельков

Наличные деньги: неизменная классика для уверенности в любых условиях

Несмотря на всеобщую цифровизацию, наличные в турецких лирах остаются королем в многих ситуациях. Я всегда рекомендую иметь при себе некоторую сумму, и вот почему.

Где без наличных не обойтись:

Местные базары и рынки. На Гранд-базаре в Стамбуле или на овощном рынке в Аланье торг — это священный ритуал, и он почти всегда идет за наличные. Продавцы на таких точках редко предлагают оплату картой.

Небольшие семейные заведения. Уютные кафе вдали от туристических троп, булочные, мастерские — здесь терминалов часто просто нет.

Общественный транспорт. Хотя в метро крупных городов можно приложить карту, для пополнения транспортных карт (вроде стамбульской Istanbulkart) через уличные автоматы часто нужны лиры.

Чаевые (бахшиш). Это часть культуры. Деньги носильщику, водителю, горничной или официанту за отличный сервис обычно дают на руки.

Мелкие и спонтанные траты. Мороженое на набережной, бутылка воды, сувенир у уличного художника — для таких покупокналичныепросто идеальны.

Какую валюту брать с собой и как менять? Мой проверенный совет следующий. Я всегда беру из России небольшую сумму в доллары или евро — эти валюту легко и выгодно обменять в самой Турции. Рубли везу только в самом крайнем случае, так как их курс в местных обменниках (döviz bürosu) часто невыгодным. Главное — по прилету не менять все деньги в аэропорту, где курс всегда хуже. Лучше снять или обменять небольшую сумму на первое время, а потом найти обменный пункт в городе. Свой первый запас лир я обычно получаю через банкомат, но об этом подробнее в разделе про снятие наличных. Важно помнить про лимит на ввоз валюты — эквивалент 10 000 долларов без декларации.

Банковские карты: выбираем работающий международный инструмент

Поскольку карты наших банков не работают, нужно искать альтернативу. Я перепробовал несколько вариантов и выделил три основных пути для россиян.

1. Карты иностранных банков (Visa/Mastercard). Это самый надежный в плане покрытия вариант. Такие картыработают в Турции практически везде: в любом супермаркете, ресторане, отеле, при бронировании билетов онлайн. Их можно оформить, лично посетив банк в Казахстане, Армении, Кыргызстане или других стран. Для многих это возможно, но требует времени и затрат на поездку. Альтернатива — воспользоваться сервисы-посредники (например, Easypay.World), которые помогают с удаленным оформлением и доставкойкарты в РФ. Процесс занимает от нескольких дней до месяца, требует пакета документов (внутренний и заграничный паспорт), а за обслуживание обычно взимается годовая плата. Плюсы: максимальная надежность и прием. Минусы: долгое оформление, необходимость пополнения через посредников или криптовалюту.

2. Карты UnionPay. Как я уже отмечал, это вариант с переменным успехом. КартыUnionPay, выпущенные российских банков, могут стать хорошим дополнением. Их лучшеоформить в юанях для более выгодной конвертации. Принимают их в основном в крупных сетях, а для оплаты в маленьких магазинах или на рынках они подходят плохо. Также есть риск, что банк-эмитент может попасть под ограничения, и карта перестанет работать за границей. Я использую такую карту как резервную, но никогда не полагаюсь на нее полностью.

3. Виртуальные и турецкие карты через специальные приложения. Это, на мой взгляд, самый быстрый и удобный способ для тех, кто не хочет заморачиваться с поездками за границу для открытия счета. Я лично протестировал несколько сервисов, и именно этот формат стал для меня основным.

Обзор удобных сервисов для платежей в Турции: Плати по Миру и его аналоги

В своем поиске оптимального решения я перебрал несколько вариантов и хочу поделиться сравнительным анализом. Важно понимать, что это не прямая реклама, а мой субъективный опыт и попытка расскажем о доступных на рынкерешения. Выбор всегда за вами.

Сервис 1: Виртуальная карта «Плати по Миру» (основной в моем использовании)

После того как привычные картыроссийских банков перестали работать, я искал способ, который не требовал бы выезда из страны. Оформить эту виртуальную карту мне удалось через Telegram-бота буквально за 15 минут, что было очень удобно. Для регистрации не понадобился ни паспорт, ни загранпаспорт.

Как я ею пользуюсь:

Пополнение: Перевод с любой картыроссийских банков через СБП. Деньги зачисляются мгновенно, и я могу держать баланс в долларах, что выгодно для поездки.

Использование: Я добавитькарту в Apple Pay на смартфоне и плачу бесконтактно в 95% мест. Также картой можно оплачиватьпокупки в интернет, включая турецкие маркетплейсы, подписки и услуги.

Снятие наличных: При необходимости можно снятьлиры в любом банкомате, но за это берется комиссия.

Структурированные плюсы и минусы:

Плюсы (+):

Скорость и простота:Оформление занимает минут, не нужны документы.

Удобное пополнение: Через СБП с любой картыроссийских банков.

Широкая география:Работает не только в Турции, но и в Грузии, Европе, Азии — везде, где есть Visa/Mastercard.

Для всех видов оплат:Офлайн-магазины, кафе, онлайн-сервисы, бронирование.

Минусы (-):

Виртуальный формат: Для любителей пластиковаякарта в руках это может быть минусом.

Зависимость от связи: Нужен интернет для операций.

Этот сервис предлагает прямое подключение к турецкой национальной платежной системыTroy — полному аналогу нашего «Мира». Это интересныйпроект, который я также тестировал.

Как это работает: Через мобильное приложениеLetim можно открыть счет в турецких лирах и получитьвиртуальную или заказать пластиковаякартуTroy. Оплата происходит по QR-коду (турецкий аналог СБП) или бесконтактно картой. Для полного доступа нужна верификация по загранпаспорту.

Плюсы (+):

Полное покрытие в Турции: Карты Troy по закону обязаныпринимать во всех точках, где есть терминал.

Работает с QR-кодами: Удобный способ, привычный по СБП.

Можно заказать пластик: Есть вариант с физической картой.

Подходит для турецких онлайн-магазинов: Отлично работает на Hepsiburada, Trendyol, в Turkish Airlines.

Минусы (-):

Только для Турции: За пределами страны карта не работает.

Нужна верификация: Требуется загранпаспорт и селфи-видео.

Есть комиссии: За транзакции взимается комиссия.

Сложнее с пополнением:Пополнениерублями через СБП с конвертацией в лиры.

Сервис 3: Удаленное оформление карт зарубежных банков (через посредников)

Как я уже упоминал, это способ для тех, кто хочет максимально надежный и универсальный инструмент. Сервисы вроде Easypay.World выступают посредников, помогая оформить настоящую картуиностранногобанка (чаще всего Visa/Mastercard) без личного визита.

Плюсы (+):

Максимальная надежность и прием: Такая картаработаетстабильно по всему миру.

Поддержка банка: Есть официальныйбанка, можно решать проблемы.

Долгосрочное решение: Подходит для частых путешествий и релокантов.

Минусы (-):

Долгий процесс:Оформление и доставка могут занять от 2 до 4 недель.

Требуются документы: Нужен пакет документов, включая загранпаспорт, иногда справка о доходах.

Годовое обслуживание: Практически всегда есть плата.

Сложное пополнение: Требует использования систем денежных переводов, криптовалюту или посредников.

Каждый из этих сервисовподойдет для разных сценариев. Для разовой поездки мне удобнопервый. Для жизни в Турции или частых визитов стоит рассмотреть второй или третий.

QR-платежи через приложения российских банков: революция 2026 года

Это, без преувеличения, главныеновости для туристов в 2026 году. С весны такие банки, как ВТБ, Сбер (на этапе внедрения) и МТС Банк, запустили возможность оплатитьпокупки в Турции по QR-коду прямо из их мобильных приложений.

Как это работает — мой опыт:

В кафе или магазине я прошу продавца: «Karekod, lütfen?» (QR-код, пожалуйста).

На экране платежного терминала появляется QR-код.

Я открываю, например, «ВТБ Онлайн», захожу в раздел платежей по QR-коду и сканирую его камерой телефона.

В приложении отображается сумма в лирах, я подтверждаю оплату.

Деньги списываются с моей рублевой карты этого банка (подойдет даже карта «Мир» или старая Visa) с автоматической конвертацией. Комиссии банк не берет.

Плюсы этого способа:

Не нужно оформлять ничего нового. Пользуетесь своим существующим счетом в российском банке.

Охват. Работает везде, где терминал может показать QR-код (а это почти все современные устройства в Турции).

Привычный интерфейс. Все так же, как с СБП в России.

Важные ограничения:

Нужен интернет. На телефоне должен быть мобильный интернет (роуминг или местная eSIM).

Не для банкоматов. Этим способом нельзя снятьналичные.

Зависит от банка. Пока что функция доступна не во всех банках.

Это отличный, современныйспособ, который я теперь всегда пробую в первую очередь.

Практические советы: комиссии, безопасность и как сэкономить

Опираясь на свой, не всегда безоблачный, опыт, сформировал набор правил, которые помогают мне экономить и чувствовать себя в безопасности.

1. Всегда отказывайтесь от динамической конвертации валют (DCC). Это самых важный совет! Когда вы платитекартой, терминал может спросить: «Оплатить в долларах/евро или в лирах?». Всегда, всегда выбирайте местную валюту — турецкие лиры. Если согласитесь на доллары, сработает DCC: терминал сам проведет конвертацию по своему, очень невыгодномукурсу с скрытой комиссией до 5-7%. Ваш банк сделает это выгоднее.

2. Снимайте наличные с умом.

Выбирайте правильные банкоматы.Лучше пользоваться банкоматами крупных турецких банков (Ziraat, VakıfBank, İş Bank) в их отделениях или торговых центрах. Избегайте сомнительных устройств в темных переулках.

Снимайте крупными суммами. Если комиссия фиксированная за операцию, выгоднееснять 5000 лир один раз, чем 5 раз по 1000.

Всегда выбирайте «Без конвертации».Банкомат тоже может предложить конвертацию. Отказывайтесь, чтобы ваш банк провел ее по своему курсу.

3. Держите финансовый набор из трех инструментов. Моя золотая формула для поездки:

Основной инструмент: Виртуальная или зарубежная карта Visa/Mastercard в Apple/Google Pay.

Резервный способ: Приложение российского банка с настроенной оплатой по QR-коду.

Экстренный запас: Некоторая сумма наличных в турецких лирах (эквивалент 100-200 долларов), разложенная по разным местам.

4. Позаботьтесь о связи и безопасности.

Купите местную eSIM или подключите недорогой роуминг. Без интернета цифровые способы мертвы.

Подключите SMS-информирование о всех операциях.

Не носите все карты с собой. Основную карту и паспорт оставляйте в сейфе отеля.

Сохраняйте чеки до конца поездки, особенно для крупных покупок.

Итог: как спланировать финансы для поездки в Турцию в 2026

Подводя итоге, хочу сказать, что, несмотря на все ограничения, платить в Турциироссиянам сейчас вполне удобно и безопасно. Главное — подготовиться заранее и не надеяться на чудо со старыми картами.

Ваш план действий:

За месяц до поездки: Если планируете оформить зарубежную карту через посредника — начинайте процесс сейчас.

За неделю до поездки:Оформить виртуальную карту (если выбрали этот способ), проверить работу приложений своих российских банков, обновить их. Узнать в своем банке об условиях оплаты по QR-коду за границей.

Перед вылетом: Снять или обменять небольшую сумму на лиры (хотя бы на такси и первые мелкие траты), предупредить банк о поездке (если пользуетесь зарубежной картой), проверить баланс на всех инструментах.

В Турции: Комбинируйте способы, отказывайтесь от навязанной конвертации, пользуйтесь проверенными банкоматами и наслаждайтесь отдыхом!

Современные технологии и появление новых сервисовделает поездки в Турцию комфортными. При грамотном подходевопрос с деньгами перестанет вас волновать, и вы сможете полностью погрузиться в гостеприимную атмосферу этой удивительной страны. Хорошего вам отдыха и выгодных покупок

Вопрос конечно скорее к @YooMoney , но а вдруг и у вас опыт есть.

У меня на сайте есть форма для сбора средств в мой кошелек. Всё работает, но хотелось бы как-то идентифицировать перевод, чтобы знать от кого пришла "соточка" ;), а то там только неполный номер карты, а он мне ничего не говорит.

label - string, до 64 символов Метка, которую сайт или приложение присваивает конкретному переводу. Например, в качестве метки можно указывать код или идентификатор заказа.

Платеж проходит, но потом нигде ни в чеке ни в "деталях платежа" я этого Vasy Pupkin не вижу, а хотелось бы. Или я неправильно понял назначение этого поля "label"?