Потолок ледяной!

Показать полностью

Сажусь, наливаю чай, открываю сайт застройщика.

"СКИДКА 3.6 МИЛЛИОНА НА СТУДИЮ!"

Хм. Интересно. Давайте разберемся.

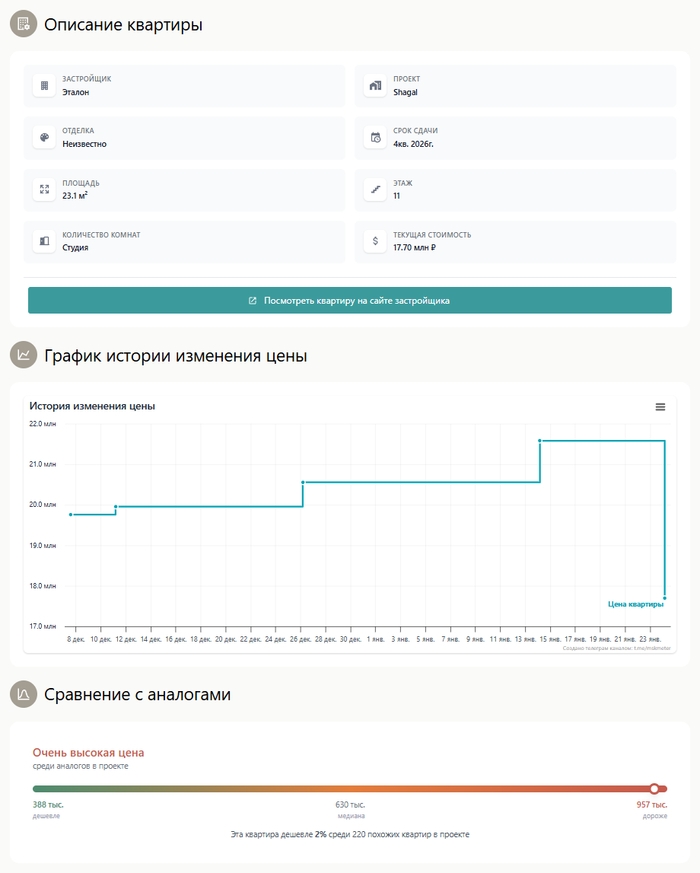

Студия в ЖК Shagal от Эталона. Была 21.3 млн, стала 17.7 млн. Графики красивые, стрелочка вниз, все дела. Менеджер наверное уже трубку греет, ждет моего звонка.

Но я не звоню. Я открываю свой сервис и смотрю на одну цифру.

Эта квартира дешевле 2% аналогов.

Два процента. Из 220 студий в проекте только 4-5 штук дороже. Все остальные дешевле. Некоторые в два раза дешевле.

Схема простая как топор:

Берем самую дорогую квартиру в проекте

Накидываем еще сверху

Ждем месяц

"Скидываем"

Орем про скидку на всех площадках

Profit

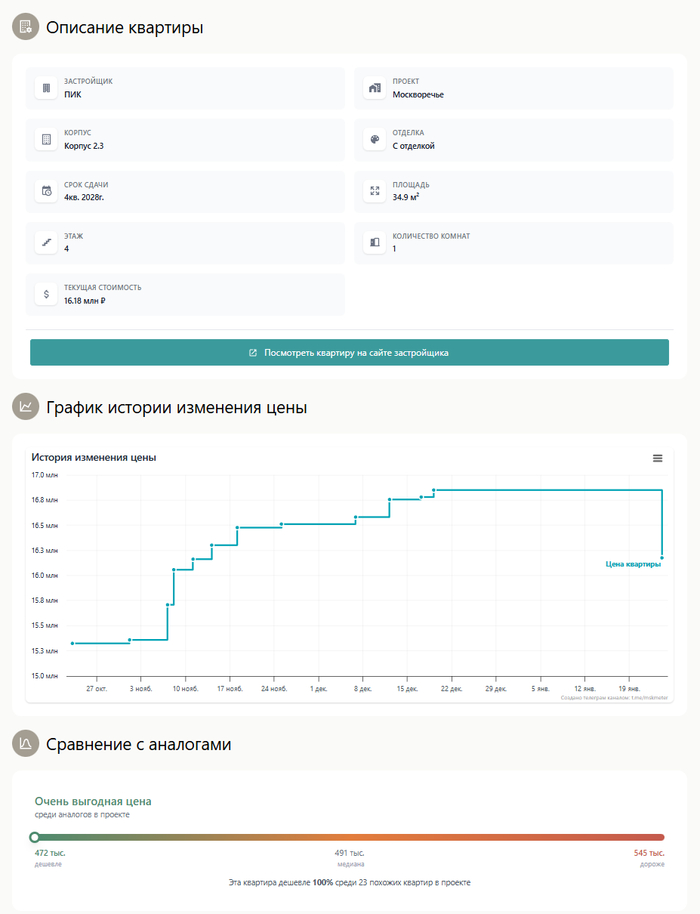

А теперь сравните с ПИКом. Москворечье, однушка 35 метров, скидка поменьше. Но:

Дешевле 100% аналогов.

Это буквально самая дешевая однушка в корпусе. Не "одна из", а THE cheapest. Минимум.

Два кейса. Две "скидки". Небо и земля.

Я запилил фичу "Сравнение с аналогами". Логика простая:

Берем квартиру. Ищем похожие в том же проекте - по корпусу, отделке, комнатности. Сортируем все по цене за метр. Смотрим где наша квартира в этом списке.

Если в начале - реально дешевая. Если в конце - вас пытаются нагреть.

На выходе одна понятная шкала: зеленое слева = выгодно, красное справа = дорого. И подпись типа "дешевле 82% похожих квартир". Все, этого достаточно чтобы понять стоит ли тратить время.

30 секунд вместо получаса ковыряния в прайсах застройщика.

Мораль? Не верьте красивым цифрам. Проверяйте. Ну или я за вас проверю, мне не сложно.

В комментах жду ваши истории про "выгодные" предложения от застройщиков. Уверен, там есть на что посмотреть.

Источник: mskmeter.ru / @mskmeter

У меня соседи сверху особая семейка. Всей семьей ходят в деревянных башмаках по ламинату, трое детей представляют что они лошади и скачут без остоновки из одной комнаты в другую, перемещаются исключительно бегом. К башмакам прибиты железные подковы. пока дети бегают, родители играют в боулинг железными шарами. Утром же будильник вибрирует около часа, но они его не выключают, потомучто заняты передвиганием мебели, ведь в 7 часов по их традиции нужно двигать мебель. К вечеру когда они надвигаются, набегаются и наиграются в боулинг ,они начинают дружно прыгать с дивана на пол, кто громче приземлится и закричит - тот победил и может стучать по батарее палкой. Ночью вся семья ложится в свои деревянные кровати, отец бережно выкручивает на половину шурупы из кровати , чтоб кровати максимально скрепели когда они ворочуются. под дружный храп они засыпают, засыпают чтоб утром начать все по новой, каждый день, без выходных, из года в год... хорошо соседи сбоку ,просто дерутся и матерятся, под крики ребенка-святые люди.. вы думаете я сошел с ума, а нет, это обычная новостройка с тонкими стенами

По поводу социальных домов.

Я в 2016м начал озабочиваться своим жильем в МО, подыскивать варианты, цены, читать отзывы просчитывать риски. В результате купил студию в именно таком доме, куда переселяли бывших жителей "бараков" -см фото. Г Старая Купавна. По ДДУ, на стадии фундамента, в ипотеку. Ключи я получил через 14 месяцев после оплаты. Цена вопроса 1.230.000. Ипотека 10.9%.

Погасил за 4 года. Без отделки. Сам (искал рабочих, материалы и тп). Сделал каждый элемент как мне удобно, по выгодной цене.

Проблем нет вообще. Я на 17 этаже -и со всех сторон тихо. Шум со двора не долетает. Соседи на детской площадке не бухают. Большинство -такие же как и я -понаехавшие и ставшие замкадышами. В подъезде чисто. Проблем с лифтом нет. Лучшее вложение денег и вообще - решение в жизни. В километре от меня стоит другой ЖК. Не под расселение. На берегу озера. Его жильцы ждали ключи 3 года, в уже готовых квартирах, и хз сколько оно строилось.

// С тех пор в городке выросло еще 3 таких комплекса, см фото для контрасата.

За три десятилетия, прошедшие с развала СССР, страна усвоила один простой и жестокий принцип: свое жильё — не право человека, а инструмент наживы. Советская власть, которая считала обеспечение жильем населения своей прямой обязанностью - исчезла. Её место заняла система, где каждый уровень — от федерального чиновника до управляющей компании во дворе — сосредоточился на одном: беспощадной эксплуатации и набивании собственных карманов.

Мы используем жилой фонд, словно он вечен, забывая, что те же «хрущевки» изначально рассчитывались лишь на 25 – 50 лет и этот срок уже прошел. Мы эксплуатируем изношенные до дыр коммунальные сети, надеясь, что они протянут ещё один, и один, и один зимний сезон. Мы эксплуатируем саму мечту обычного человека о собственном угле, подменив её пожизненной кабалой по ипотеке под 17 – 23%%. Весь жилищный комплекс страны работает не на людей, а на выдаивание денег.

И это бьёт в глаза каждому, кто выйдет на улицы любого города России. С одной стороны — километры квадратных метров непроданного бетона: пустующие новостройки -призраки, которые не может купить обескровленный высокими ставками «обыватель». Статистика фиксирует падение продаж на четверть, а эксперты шепчут что до 70% новостроек не проданы. И в краевом центре нередки случаи 2-3х жилых квартир в новеньком подъезде нового многоэтажного дома.

С другой стороны — это тихий апокалипсис старого фонда. Это не просто облупившаяся штукатурка. Это — обрушивающаяся крыша в подъезде, потому что заявки на капремонт годами пылятся в фонде, где копятся, но не работают миллиарды собранных с народа рублей. Это — официальное признание: денег на расселение аварийного жилья нет. Инфраструктура тихо умирает, а система, призванная её лечить, лишь имитирует бурную деятельность.

И вот вопрос, на который должен ответить любой, кто сегодня претендует на звание «власти»: Почему при видимой активности — стройки по всей стране, сборы на капремонт, громкие программы — ситуация для простого человека, для семьи, только ухудшается?

Потому что вся эта активность — фикция. Стройка ведётся для отчёта и обогащения подрядчиков, а не для решения жилищного вопроса. Фонд капремонта — это чёрная дыра для народных денег, а не инструмент спасения жилого фонда. Ипотека — это финансовая удавка на шее целых поколений, а не помощь в обретении собственного жилья.

Это не кризис. Это — системная Жизненная Обстановка Правящей Администрации (читаем только большие буквы), где сгнившие трубы и неподъёмные кредиты — две стороны одной медали под названием «забвение народа», «приватизировали – дальше ваши проблемы», «идите в бизнес», «государство не просило вас рожать» и так далее.

И пока одни разгребают завалы в собственном подъезде, ставят заплатки на трубах и пытаются утеплить жилье, а другие в отчаянии считают неподъёмные проценты по кредиту, единственная политическая сила, которая последовательно вносит законопроекты о заморозке тарифов, о госрегулировании цен на стройматериалы, о реальном, а не показном капремонте, — получает от ворот поворот. Наши предложения в Госдуме, законодательных собраниях и администрациях разных уровней игнорируются или топятся в бесконечных согласованиях.

Получается, думать о народе — сегодня не просто немодно. Это — почти противоправно. Давайте разберёмся, как мы дошли до такой жизни и есть ли из этого бетонного тупика выход.

В Красноярске в подъезде жилого дома обрушилась крыша. Причина банальна и страшна одновременно: прорвало трубы отопления, которые не менялись с момента постройки дома. Это не форс-мажор, не землетрясение и не вражеская диверсия. Это, увы, фактически плановая катастрофа, которую годами готовило равнодушие системы. И таких «мин замедленного действия» - весь старый жилой фонд.

При этом деньги с жильцов исправно собирались, отправлялись в общий котёл, но обратно, в виде новых труб и ремонта, не вернулись. Накопления есть, а ремонта — нет. В этом — вся суть нынешней жилищной политики.

Реакция чиновников на такие случаи — отлаженный механизм. Создадут комиссию, найдут «крайнего», пообещают «разобраться». Именно, что пообещают. Но система, породившая этот коллапс, останется неприкосновенной. Потому что Фонд капремонта — это не инструмент решения проблем, а гигантский финансовый пузырь, кормящий окологосударственных, «нужных» и «своих» подрядчиков. Деньги крутятся в нём, обрастая отчётами и комиссиями, а не вкладываются в превентивный ремонт.

В СССР подобная ситуация стала бы ЧП городского масштаба. Виновных могли снять с должностей, но главное — дом бы отремонтировали в кратчайшие сроки силами муниципальных служб, потому что жильё было социальным объектом. Да и вряд ли довели дом до такого состояния. Сегодня логика иная: ваш дом — ваша проблема. Государство в лице фонда капремонта лишь посредник, причём непрозрачный и неподконтрольный жильцам.

Коммунисты неоднократно предлагали решение данной проблемы. Главное это прямое финансирование и контроль. Не через многоступенчатые фонды, где деньги теряются, а по целевым заявкам от УК и советов дома с прямым контролем со стороны жильцов. Приоритет аварийного и превентивного ремонта перед «косметическим» благоустройством. Введение уголовной ответственности для чиновников администраций и фондов за срыв утверждённых и оплаченных работ, приведший к авариям. А так же возврат муниципальным образованиям права самостоятельно проводить капремонт силами своих муниципальных предприятий, вырывая монополию у сомнительных подрядчиков.

Падающие потолки — это не случайность. Это логичный итог системы, где ответственность размыта, деньги спрятаны в недра фондов, а обратная связь между властью и гражданином разорвана. Власть довольна: фонд работает, отчёты пишутся, работать не надо, жильцы их не беспокоят.

Коммунисты заявляют - пока система не будет пересмотрена в пользу людей, аварийные ситуации будут повторяться и учащаться.

Если смотреть на цифры и примеры аварий по стране, картина предельно ясная - страна в глубоком жилищном кризисе. Но если внимательно посмотреть на политическую повестку федеральной и региональной власти, создаётся ощущение, что проблем не существует. Нет аварийного жилья. Нет неподъёмной ипотеки. Есть лишь «отдельные недостатки» и «точечные сложности», которые скоро-скоро преодолеем.

Практически каждый законопроект, вносимый коммунистами в Государственную Думу или в законодательные собрания регионов, проходит один и тот же путь. Сначала долгое рассмотрение в профильных комитетах. Предложения о замораживании тарифов ЖКХ, о введении социальной ипотеки под 3%, о прямом финансировании капремонта без посредников признаются «противоречащими бюджетному законодательству» или «дестабилизирующими рынок». Чиновничий лексикон богат на формулы бездействия: «требует дополнительного изучения», «не обеспечен источниками финансирования», «создаст необоснованную нагрузку на бюджет». Вместо решения системной проблемы власти предлагают «точечные меры». Очередную микропрограмму для «отдельных категорий граждан» или новый виток бумажной отчётности. Симптомы лечат - болезнь нет.

Беспомощность власти — лишь видимость. На деле система работает идеально, но не на народ, а на узкий круг выгодополучателей. Строительное и банковское сообщество, для которых жильё — инструмент сверхприбыли, а не социальная необходимость. Подрядчикам и чиновникам фондов капремонта, осваивающим миллиардные бюджеты. Властной вертикали в целом, которой проще иметь дело с разделенным, пассивным и загнанным в кредитную кабалу населением, чем с уверенными в завтрашнем дне гражданами.

Когда мы сегодня говорим: «В советское время было лучше», — мы имеем в виду не эстетику хрущёвок. Говорим о принципе построения общества. О том, что государство считало своим долгом обеспечить человека жильём. Что оно инвестировало в его качество и доступность, а не выжимало из него деньги за любой чих. Квартиру давали, пусть и в социальный наем, а не продавали в пожизненный долг. Что ремонтировали дома, а не имитировали ремонт в отчётах. Это была социальная политика, а не рыночная спекуляция на базовой потребности.

Коммунисты сегодня — не ностальгический клуб. Они — аварийная команда, пытающаяся остановить развал.

Мы — единственная политическая партия, которая последовательно, на всех уровнях, ломает эту стену равнодушия. Наши предложения — это не популизм. Это предложения по спасению страны, в том числе и от катастрофы в жилищной сфере.

Жилищный кризис в России — не экономическая проблема. Это — самый наглядный политический приговор той системе, которая установилась после развала союза. Это модель, где всё — люди, их дома, их долги — стало ресурсом для обогащения кучки избранных. «Рынок» оказался фиговым листком, прикрывающим тотальное ограбление народа.

Советский опыт, при всех его сложностях, доказывает главное - жилищный вопрос в масштабах такой страны решаем. Он требует не денег (их воруют и сейчас в разы больше), а политической воли, иного политического строя и иной общественной морали. Той самой, что ставит благополучие семьи выше прибыли, а безопасность человека живущего в ветхом доме — выше правильной отчётности чиновника.

Сегодня эту волю и эту мораль олицетворяют коммунисты. Мы — передовой отряд, который помнит, как должно быть устроено справедливое общество, и мы обладаем практическими инструментами и кадрами, чтобы это устройство вернуть.

Остается вопрос к каждому гражданину страны. Сколько ещё потолков должно обрушиться на головы, сколько ещё поколений должно родиться в ипотечном рабстве, чтобы стало очевидно — путь «набивания карманов» ведёт в пропасть? Альтернатива есть. Она звучит с трибун, она написана в нашей программе, она в сердцах тех, кого власть так боится услышать, что предпочитает делать вид, будто нас не существует.

Пора перестать делать вид. Пора услышать, наконец, голос народа. И потребовать перемен.

Ездил вчера смотреть новостройку, думал вложиться в бетон пока деньги окончательно не превратились в фантики. Честно, я в шоке от того что сейчас называют бизнес-классом. Окей, в рекламных буклетах красиво. А по факту стоит муравейник, даже двора нет как такового. Стены из какого-то гипсокартона буквально, пальцем ткни и к соседям попадешь. Менеджер мне заливает про уникальную концепцию и эргономику. Ага, эргономика - это когда у тебя кухня в коридоре, а спальня размером с кладовку. И за это чудо просят 20 миллионов. Стою такой и пытаюсь понять, в какой момент 40 квадратов бетона стали стоить как дом в пригороде Барселоны? Это же просто сюр какой-то. И что дальше? В пятерку бмв у нас будут ставить начинку от китайца? А в Данхилл забьют табак от Бонда? Мне вот интересно, кто вообще сейчас берет эти квартиры по таким ценам. И главное зачем, если через десять лет этот "элитный" район наверняка превратится в гетто. У меня уже мысли плюнуть на эти инвестиции и просто жить в свое удовольствие здесь и сейчас. Что думаете, пузырь это или новая реальность к которой привыкать надо?

Логлайны и синопсисы к циклу короткометражный фильмов, основанных на реальных событиях 😵💫

Тематически фильмы можно разделить на 3 группы: «Московские трагедии», «Краснодарский беспредел», «Любовь и Стройка». А можно и не делить. Всё на усмотрение режиссёра.

1) Коммуналка (МТ) (Заглушка, Субсидия, Жилищница, Перерасчёт)

Во время пандемии большая малоимущая семья, которая много лет пользуется 100%~ной субсидией на оплату коммуналки, на год покидает Москву и уезжает в глухую деревню без связи. Из-за отсутствия регулярных показаний счетчиков воды Жилищник насчитывает огромную сумму по количеству прописанных ( 10 человек).

По возвращении в столицу Семья просит Жилищник сделать перерасчет, т.к. водой никто не пользовался. После нескольких отказов сотрудница Жилищника делает перерасчет, но - то ли по ошибке, то ли по злому умыслу, ставит в квитанции «+» вместо «—«

Таким образом, долг удваивается. Семье отключают воду и ставят заглушку в туалет…

2) Семерёшка (МТ)

Молодожены живут в двухкомнатной квартире с родителями жены. Когда у них рождаются двойняшки, они встают на очередь по расширению жилплощади. Очередь на 20 лет вперед. В ДЖП им советуют родить третьего ребенка, чтобы встать на льготную очередь (год). Они рожают третьего. Но в ДЖП сообщают, что за этот год правила поменялись, и теперь на льготную очередь ставят с 4 детьми. Так каждый год в семье рождаются новые и новые дети, муж уходит, родители умирают, а очередь всё не подходит… Когда количество детей достигает 7, главная героиня (дизайнер) решается на отчаянную перепланировку и делает из двушки - семерёшку…

3) Армянская песня (МТ) (Отчество, Дудук)

Симпатичный ереванец без прописки и гражданства случайно узнаёт, что его бывшая жена и дети получили муниципальную квартиру на севере Москвы, и умоляет прописать его там, чтобы иметь возможность работать в столице. Получив желаемое, он переоформляет договор соцнайма на себя, выгоняет бывшую жену, заставляет детей взять кредит под залог их долей, забирает деньги и скрывается за границей. Квартиру продают с торгов и дети оказываются на улице…

В конце фильма звучит песня «Отчество», под которую 3 красивые девушки идут по заснеженной Москве, сперва понуро, затем оживленно болтая, кидаясь снежками и толкая друг друга в сугроб.

4) Бесплатный ремонт (ЛС)

Годы Кризиса. В отсутствии заказов, ГГ дизайнерша интерьеров, фанатка своего дела, делает знакомым малоимущим заказчикам бюджетные ремонты за свой счет, лишь бы не сидеть без дела. Заказчики в восторге, ее ремонты публикуются в журналах и выигрывают международные конкурсы. Когда количество таких ремонтов достигает 10, заказчики подают на дизайнершу коллективный иск в суд, за отсутствие документации и несоответствие СНиПам и СанПиНам…

5) Челюсть (ЛС)

Мужчина бросает подругу на втором-третьем месяце беременности. Спустя полгода, за неделю до родов, она выходит замуж, и ребенка автоматически записывают на официального мужа. Через пару недель после родов, в день ее рождения, биологический отец решает вернуться, застает ее с новым мужем и устраивает чудовищную драку…

6) Бригада (ЛС) (Сеть Дворцов)

Дизайнерша интерьеров много лет работает с бригадой строителей из Шепетовки. После большого объекта на Павелецкой она решает на вырученные деньги создать сеть баз отдыха для малоимущих/многодетных семей. Она скупает земли и избушки в живописных местах, даёт бригадиру предоплату за строительство в виде машины, он едет проведать родных на Украину, случается майдан, ребят забирают в армию и больше они в Россию не возвращаются никогда.

Дизайнерша остается без денег, без рабочих и без машины, с кучей недоделанных избушек…

7) Горячий песок (КБ) (Электричество, При свечах)

На этапе строительства Дизайнерша покупает мансарду в Сочи, делает там дорогой ремонт в стиле «лофт», отдыхает с детьми, приглашает гостей…

Через 10 лет после покупки соседи нижних этажей отрубают ей свет. Оказывается - застройщик не зарегистрировал верхний этаж в ЕГРН.

Суды и жалобы результатов не дают, и Д. с дочками приспосабливаются к новым условиям: заряжают телефоны в соседнем магазине, едят фрукты и заваривают чай в горячем песке на пляже…

8) Кемпинг (КБ)

Дизайнерша случайно знакомится с Юрием, у него есть 30 соток у моря, но нет денег на стройку домиков для отдыхающих. Дизайнерша продает одну из своих квартир, закупает материалы и начинает стройку. Родители Юрия оформляют красивший ландшафт с беседками, клумбами и водопадами… Кемпинг пользуется бешеной популярностью, ведь Ю. и Д. прекрасно поют и играют на гитаре, развлекая гостей у костра. Тем временем власти Краснодарского Края получают распоряжение очистить побережье от частных баз отдыха и Юрию приходит предписание о сносе кемпинга и принудительном освобождении территории…

9) Кресло (ЛС)

С одного из ремонтов Дизайнерше достались 2 плетеных кресла-качалки.

Говорят, что с них невозможно упасть самостоятельно, и это действительно так…

10) Пенсия (МТ)

Будучи матерью 7 детей, Дизайнерша рассчитывает на раннюю льготную пенсию. Пенсионный фонд отказывает ей по причине нехватки баллов и стажа. Она встает на учет в центр занятости, где ей предлагают только работу дворником, других вакансий нет. Физическое состояние не позволяет ей выйти на такую работу, поэтому она рисует шаржи и поёт в электричках…

11) Благотворитель (ЛС)

Узнав, что у Дизайнерши нет средств для доделки недостроенной сети баз отдыха, ей предлагает помощь весьма пожилой солидный мужчина, глава крупного предприятия. Она садится в машину к нему и его водителю кавказской национальности и отдает ему все документы на недвижимость…

12) Забор (ЛС) (Лофт, Территория)

Ч.1

К рождению внучки москвичка Екатерина хочет приобрести дачу, свежий воздух и всё такое. Денег не хватает, поэтому покупают дом с участком в Подмосковье напополам с ее родным братом, Фёдором, и возводят забор ровно посередине участка. Получаются 2 довольно узкие, но приемлемые территории. По ходу жизни они с братом ссорятся и смертельно враждуют. Федор передвигает забот на 3 метра в сторону Екатерины. Они судятся. Приставы сносят забор и заставляют Федора вернуть его на место. Федор подчиняется, но затем снова передвигает забор. Ситуация многократно повторяется. После смерти Е. и Ф. враждовать продолжают их дети, двоюродные брат с сестрой. Их внуки - троюродные брат с сестрой - в хороших отношениях, но брат уезжает на ПМЖ за границу и не может влиять на раздел территорий. Итак, после смерти всех предков и отъезда троюродного брата, внучке достаётся узкая длинная кишка земли. А у нее большая семья, 7 детей, и ей приходится вместо нормального большого дома строить длинный узкий четырехэтажный «амбар» 5х20 м с хитроумной планировкой, чтоб разместить там 7 дочерей, 7 затьёв и 50 будущих внуков… Она не унывает, веря в свой дизайнерский талант!

Ч.2

Украинские, затем белорусские строители возводят огромную коробку в Подмосковье для Дизайнерши, ее многочисленных детей и будущих внуков. Прежде чем приступить к внутренним работам, Дизайнерша хочет вступить в наследство территории, узаконить постройку и обнаруживает, что покойные родственники изъяли из архивов сведения о собственности доли Екатерины (бабушки Дизайнерши). Взглянув на кадастровую карту, Д. убеждается, что их длинный и узкий участок, которым они много поколений пользовались, официально свободен и им не принадлежит. В условиях, когда в любой момент участок могут купить посторонние люди - вкладываться в дальнейший ремонт дома для проживания бессмысленно, и Дизайнерша решает сделать из лофта концертный зал…

13) Мандалы суровых женщин (КБ)

Юрий не справляется с сексуальным темпераментом жены и предлагает ей завести любовника. После долгих сопротивлений и скандалов она регистрируется на сайте знакомств, но находит не любовника, а художника с «Ярмарки мастеров», который обещает вставить часовые механизмы в большие деревянные циферблаты, сделанные ею из кабельных бухт и расписанные красивыми мандалами .

Он забирает ее на машине с вещами из Кабардинки в Абрау-Дюрсо…

Товарищи учёные! :-)

как раз по этому вопросу - обследование построенного строй-объекта:

Восток Подмосковья (район Ногинска-Электросталь) - пытаюсь найти компанию, людей, которые грамотно проведут обследование частного дома (не за бесплатно конечно), практически полное (жилое помещение в виде двухэтажного дома + сгоревшая и "отремонтированная" баня "капиталка" он же летний домик).

я задолбался по инетам лазить и пытаться понять - шарлатан или нет.

можете подсказать кому звонить или писать то при таких вводных?

помимо обследования и результата "тут плохо" - желательно чтобы бы были даны рекомендации по этапности ремонта, переделки исходя из опыта и норм.

родственнике достался дом, который строили родители. надо понять - что с ним можно сделать и что не можно. от этого уже будем плясать при раздумьях о судьбе оного дома

если вдруг - такое спасибо в карму!