Вряд ли жадный Сбербанк прочитав это что-то изменит..

Для тех, кто-то до сих пор не вдумывался..

или ещё не является клиентом банка..

и для тех, кто ищет более выгодные предложения, я пишу этот пост..

Собираю пластиковые карты и за четыре года заводил их в 12 банках. Пользовался каждой хотя бы один месяц, поэтому есть с чем сравнивать.

(UPD к комментам: Я рассматривал варианты без подписок. У меня нет возможности включить везде подписки, чтобы делать такой обзор. А что касается обмена 1:1 - так конец поста тоже надо читать, если лень середину :))

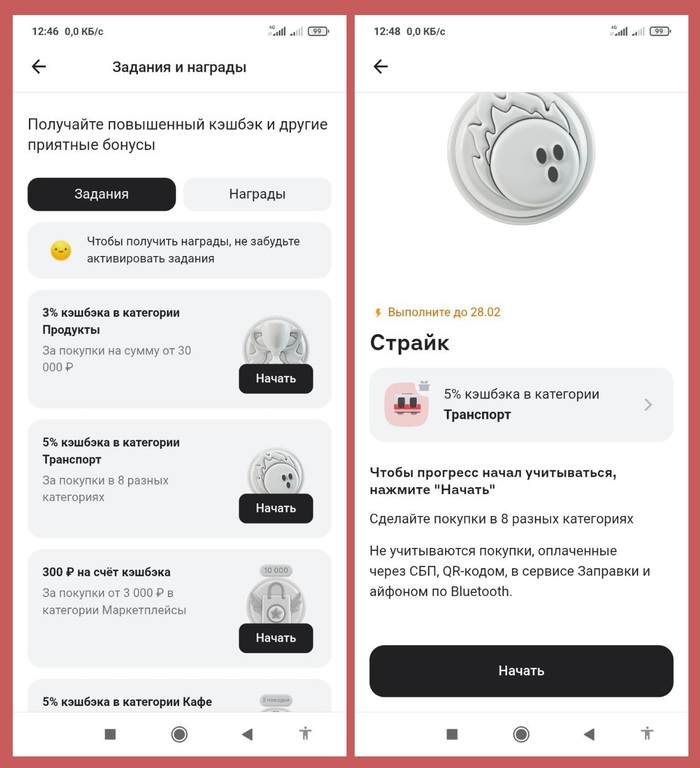

=== СБЕРБАНК ===

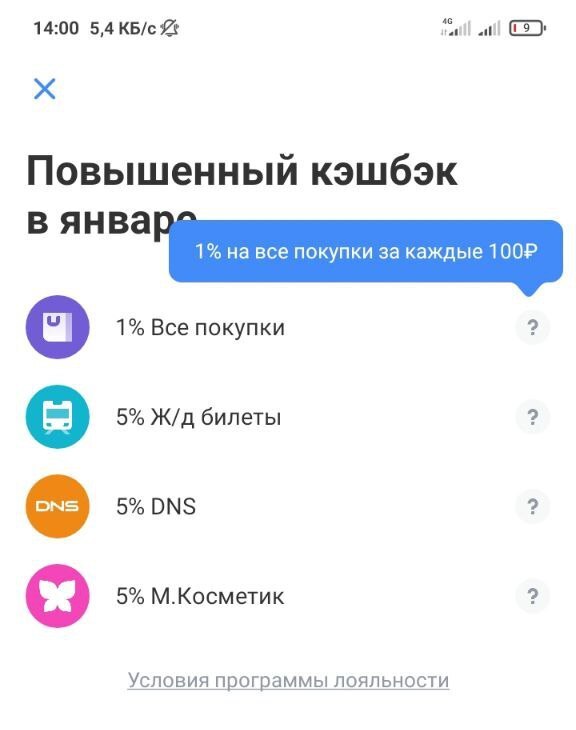

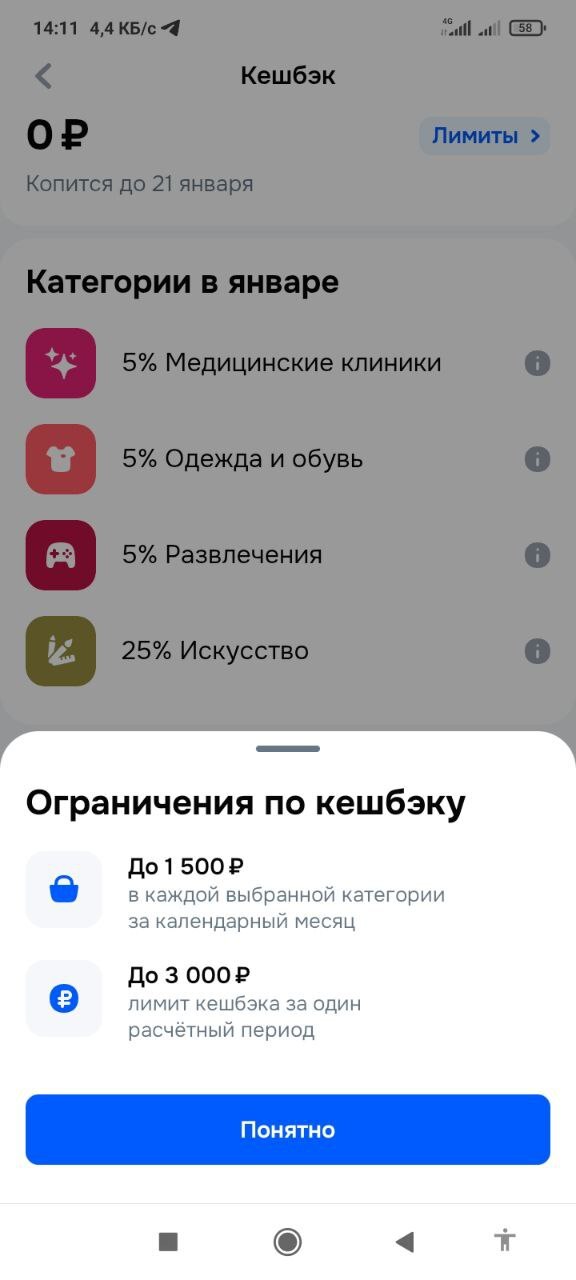

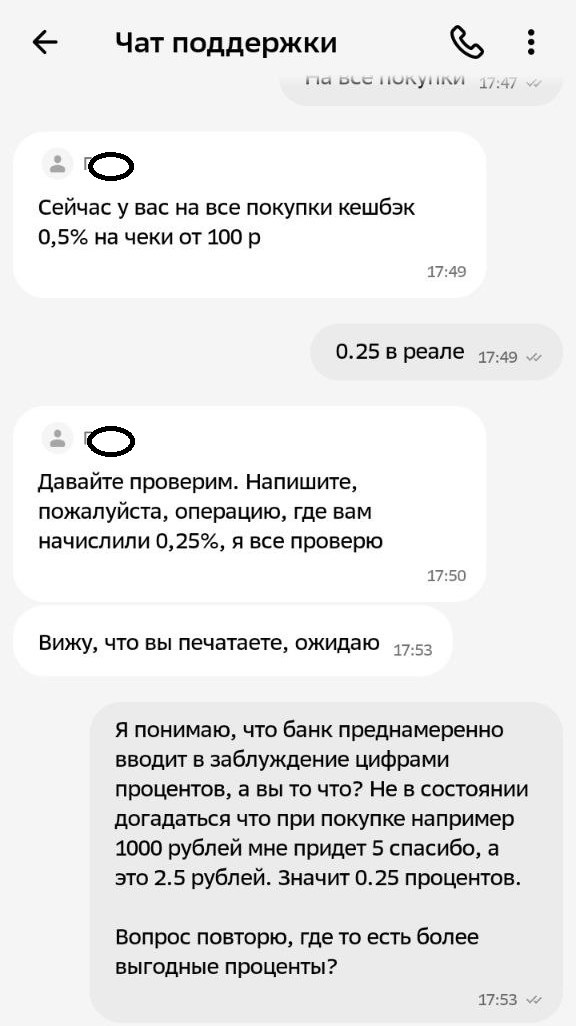

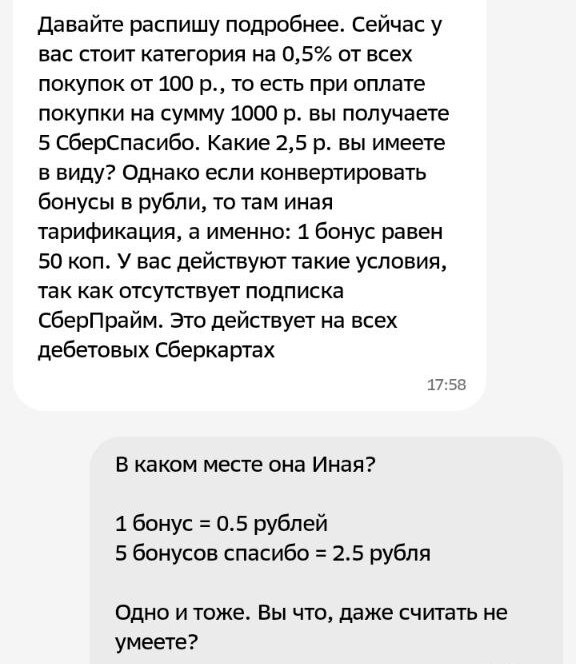

предлагает нищенские 0,5 процента на все покупки и до 5% на различные категории. При этом (без платных подписок) можно выбрать всего три категории. К примеру:

Всё бы ничего, но обманный обменный курс 0,5.

Например за 100 спасибо вы получите 50 рублей.

Когда мы видим значение процентов - банк косвенно вводит в заблуждение.

Поэтому их нужно делить пополам.

В реале 0,25% "На всё покупки" еще с округлением в 100 рублей (кроме раздела транспорт) - это позорищще.

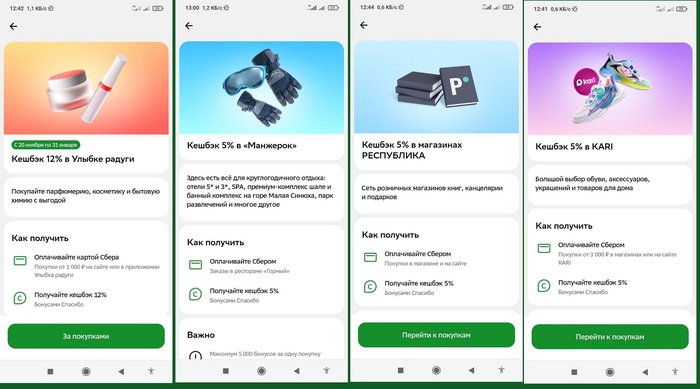

В разделе предложения с бонусами на данный момент вижу 77 предложений.

Если не считать предложения по Сберовской экосистеме (всякие куперы, мобайлы) и вариантов "до" (для большинства карт будет всё-равно 2-3% ), вот самые выгодные предложения на январь 2026 года:

Всё остальное до 3%, и по-прежнему держим в голове, что все проценты нужно делить на два.

Итого по 4 картинкам выше = 6% 2,5% 2,5% 2,5%

И до 1,5 процентов многое из того, чего я не показал.

Один плюс, спасибо можно обменивать на рубли сразу, начисляются спасибо быстро, если ты платил через их же терминал, который теперь рекламирует всяких чебурашек.

А что в других банках?

=== РАЙФФАЙЗЕНБАНК ===

Банк оперирует уважительными терминами: рубль и процент.

Кэшбек приходит 3-4 числа каждого месяца, довольно оперативно, раньше было 6-7.

Всего одна категория "на все покупки", зато 1,5% и без округлений.

Ещё нужно посматривать баннеры, в прошлом году как минимум один раз всплывало предложение толи 5, толи 7% на все покупки в последний календарный день.

В дополнительных предложениях 50 акций.

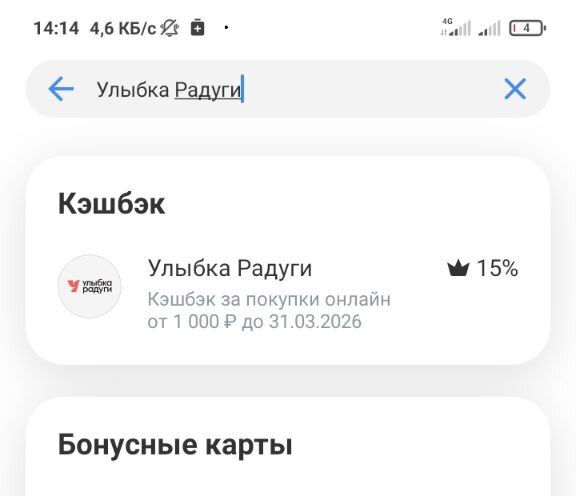

Я нашел повторяющееся в обоих. КАРИ 10% против 2,5 у Сбера.

Правда, тоже нашёлся подвох, максимум 500 рублей кэшбек.

У Сбера максимум 10000 спасибо (5000р), но маловероятно, что кто-то в Кари совершал покупки на крупные суммы. Это явно не магазин для перепродажников. За покупку в те же 10000 рублей Райффайзенбанк выделил бы 500р, а Сбер 250р (500 спасибо)

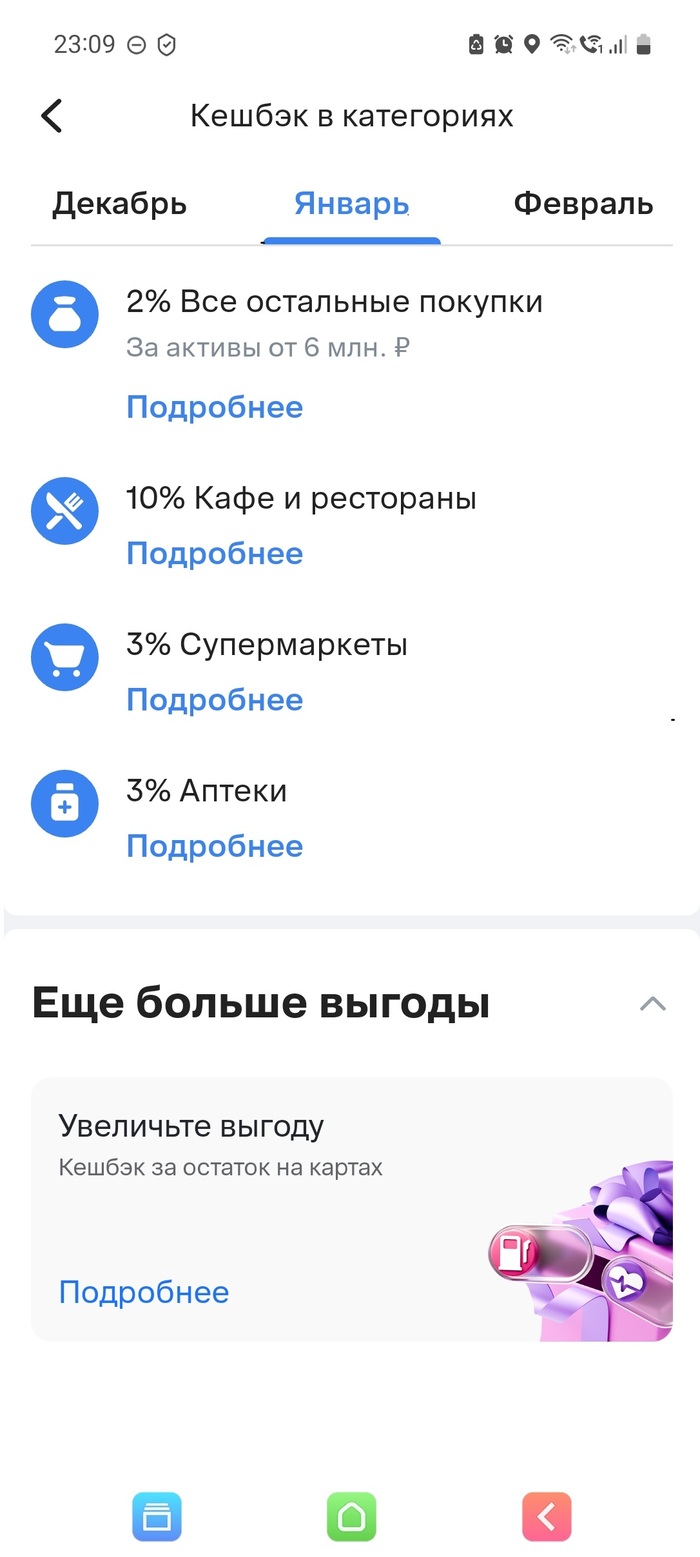

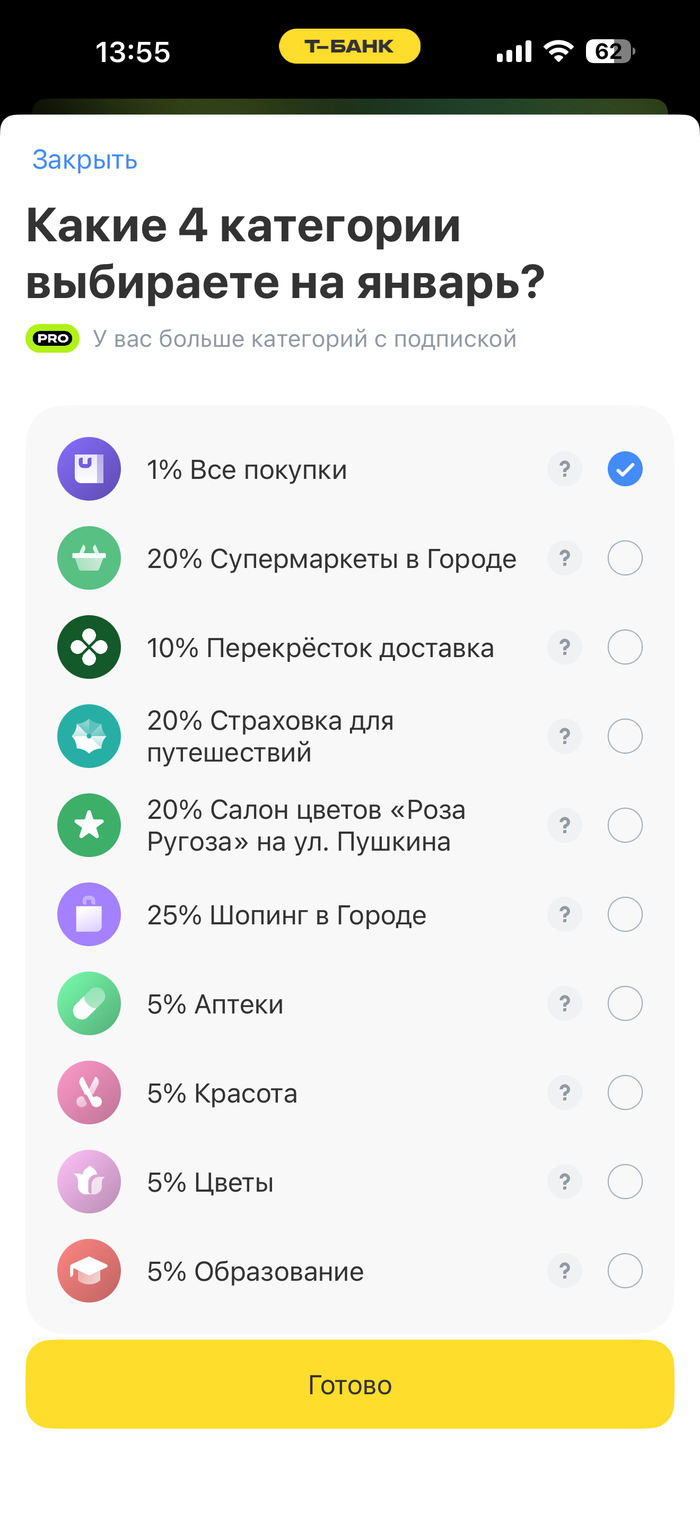

=== Т-БАНК ===

1 балл = 1 рубль.

Приходит в даты выписки (мне например аж 23-го числа)

Сотрудник очень медленная Марина сегодня, в 15:43-49 не смогла ответить, когда в банке самый ранний день получения кэшбека)

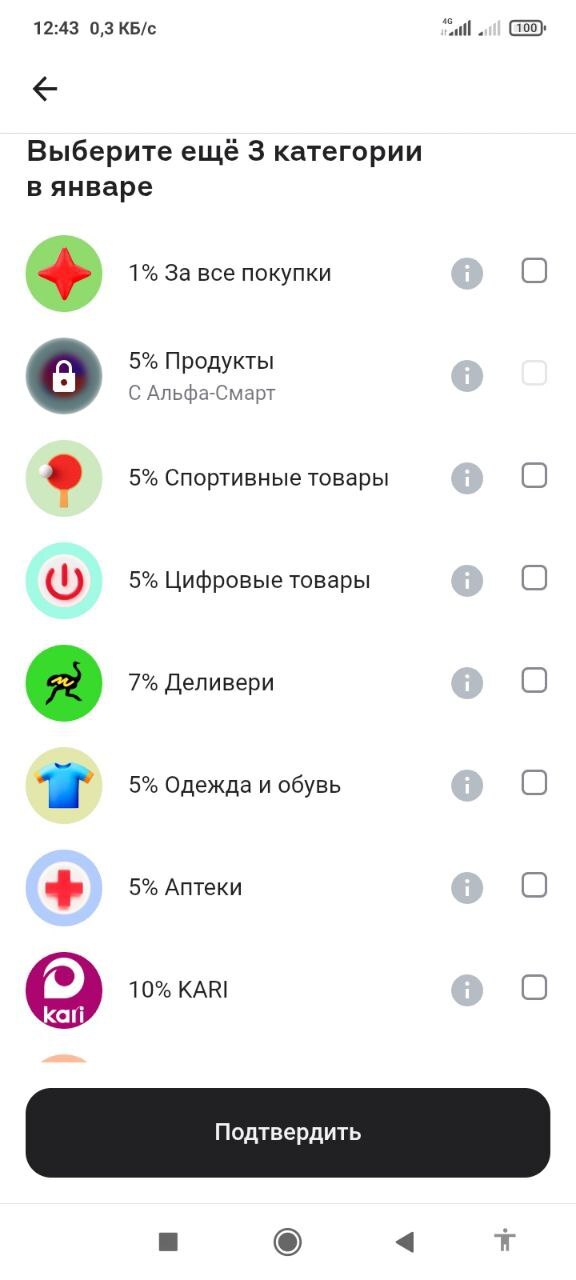

Четыре категории на выбор из семи (бесплатные карты).

1% за все покупки. Но, неуважительное округление в 100р.

В месяц можно получить не более 3000 рублей в месяц (с Pro 5000).

В Сбере не заметил ограничение, но сколько ж там нужно потратить, чтобы получить более 3000р в месяц? Вопрос больше риторический..

Количество дополнительных Т-предложений больше Сбера:

Поскольку я сравниваю со Сбером, решил опять поискать компании / партнеры, что есть в предложениях обоих банков. Кари есть, но не кэшбек, а предложение завести карту, и магазин даст за это 3000 баллов.

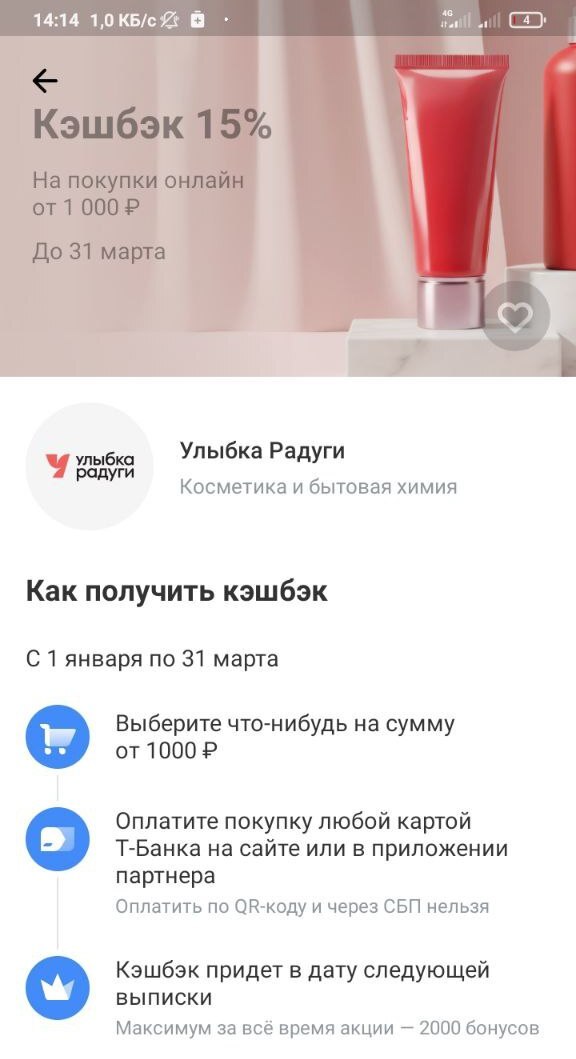

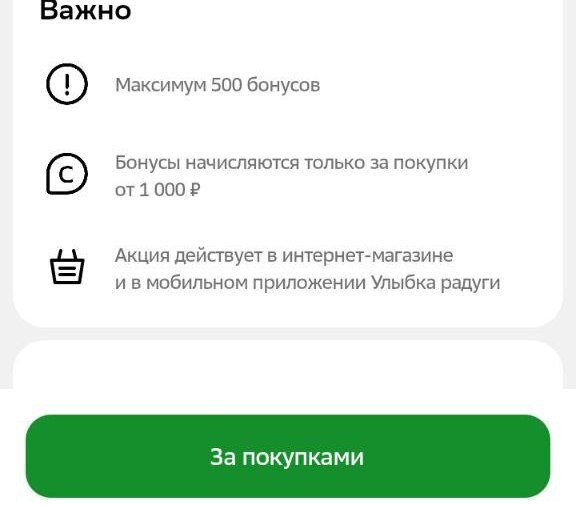

Так же нашлась "Улыбка радуги".

Максимум 2000 р, у Сбера 250р

Можно что-то еще сравнить, а зачем?

Примечание:

Вместо частых вопросов в разделе выбранных категорий - ссылка на документ, который никто читать не станет. Грамотно реализовать оба варианта.

Зато, в отличии от вышеуказанных банков у Т-банка внедрен поиск по предложениям. Удобно.

=== АЛЬФА-БАНК ===

Рубль и процент.

Приходит 10 числа.

Можно получить до 5000 рублей в месяц. С попроще подпиской - до баснословных 7000.

Но есть неуважительное округление в 100р.

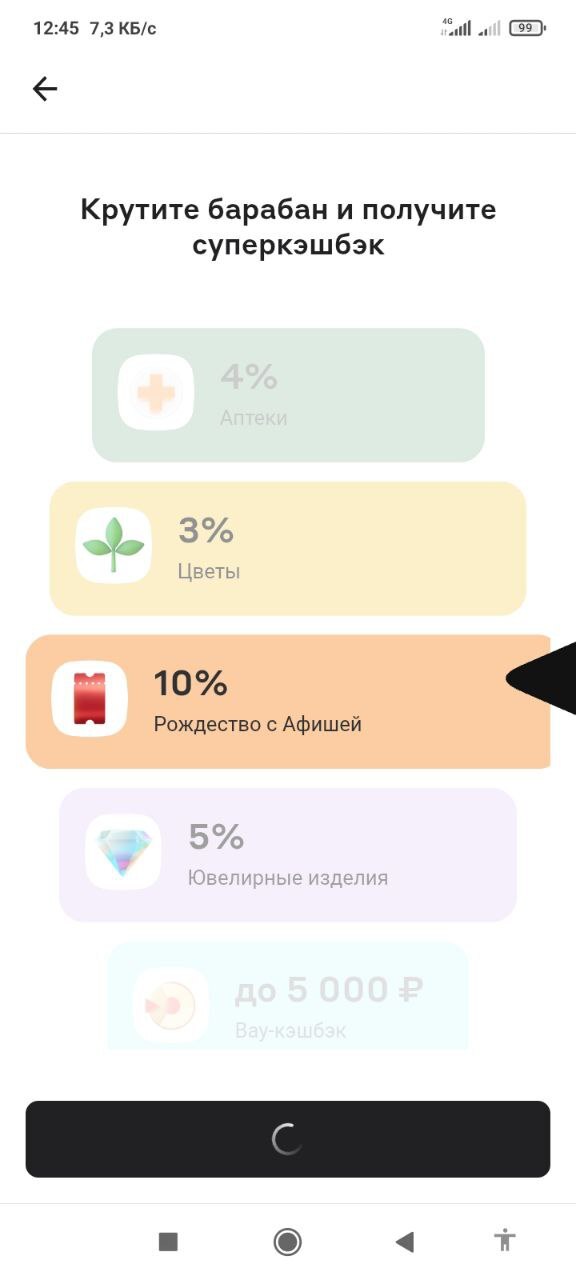

Выбрать можно 3 категории:

Однако! Есть барабан с четвертой

Дополнительных предложений тоже немало:

Помимо этого есть игры и задания:

Плюсом является и реализованный раздел частые вопросы. На видном месте.

При этом и пдф документы тоже есть.

Примечание:

скорость отклика/переходов по меню/кнопкам, в моём случае - немного медленнее всех вышеуказанных банков.

=== ОЗОН БАНК ===

Рубль - процент.

Расчетный срок 21 числа. Это по моей карте или у всех - не знаю. Опять мутно и долго, как в Тинькофф, тобишь в Т.

4 категории без подписки

Однако, информации про округления не нашел.

Банк моложе, но догоняет старичков.

Поэтому пока всего 23 доп.предложения:

Наверняка чем-то в будущем ещё порадуют и будут расширяться.

Предварительный итог.

Думаю, те, для кого Сбер всё ещё является основным банком - уже поняли, в каких моментах он худший и колхозный.

Да, кстати, а что у нас с колхозным, извините, с сельскохозяйственным банком?

ОЧЕНЬ ДАВНО НЕ ЗАХОДИЛ, и не сразу заметил 7 б.

Толи батонов, толи бутылок, толи брынзы в бич пакете - не сразу разобрался.

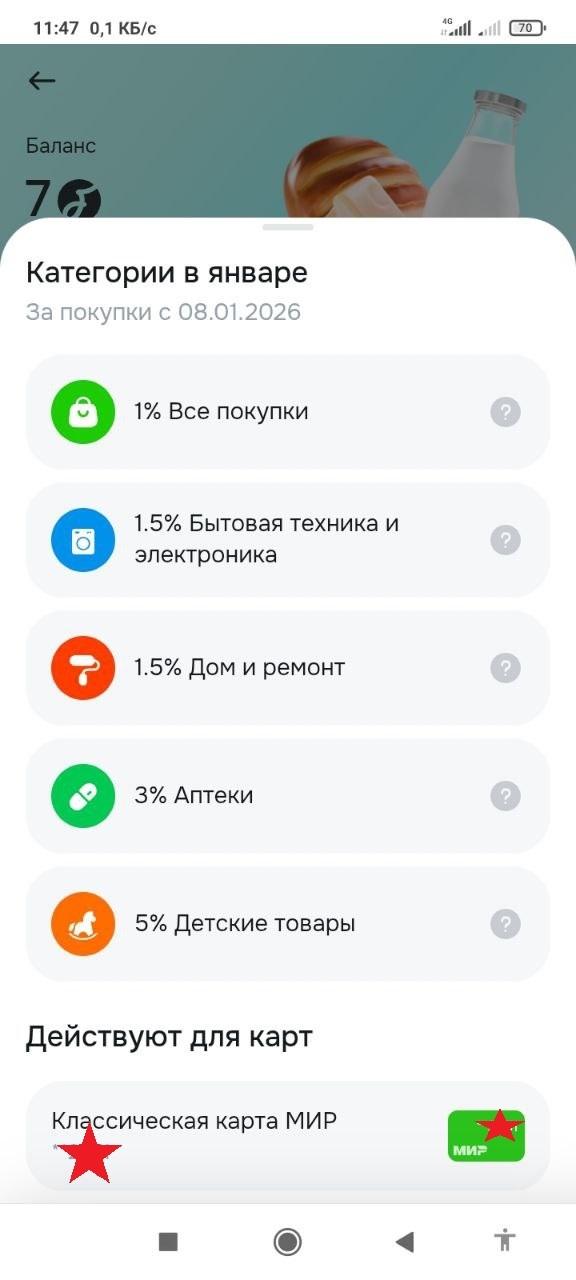

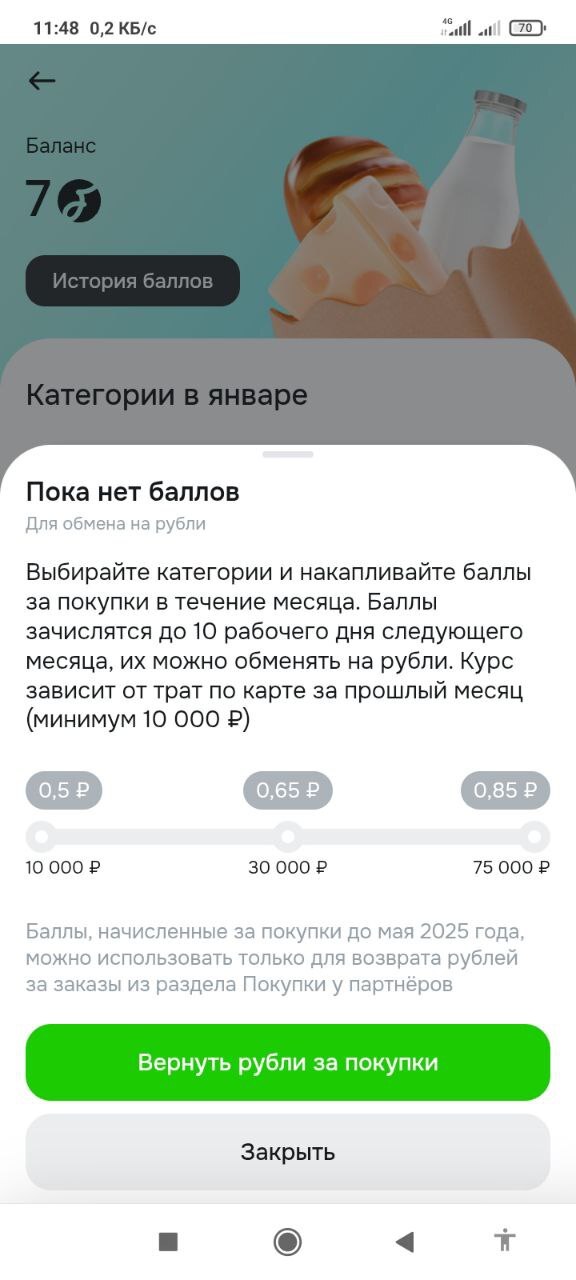

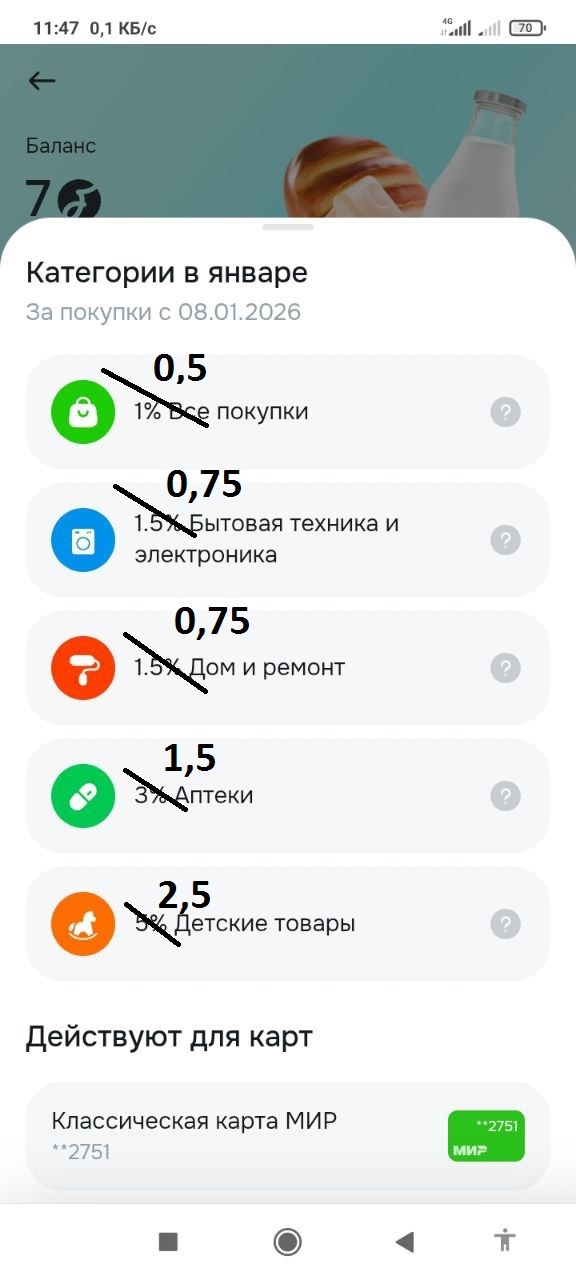

=== РОССЕЛЬХОЗБАНК ===

1 балл - чё попало рублей.

До 10 рабочего дня приходят.

Если это одна из двух основных карт - траты от 10т в месяц тупо на сетевые гипер-суперы - реальны

Имеем аж 5 категорий, но как и в случае со Сбером сразу делим все пополам! Это если вы по ней до 30т в мес тратите.

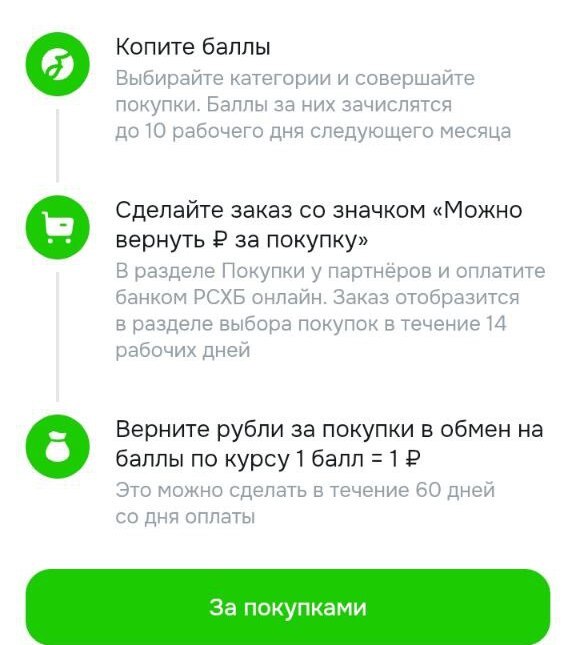

Что есть в дополнительных предложениях, я без кефира тоже не сразу разобрался.

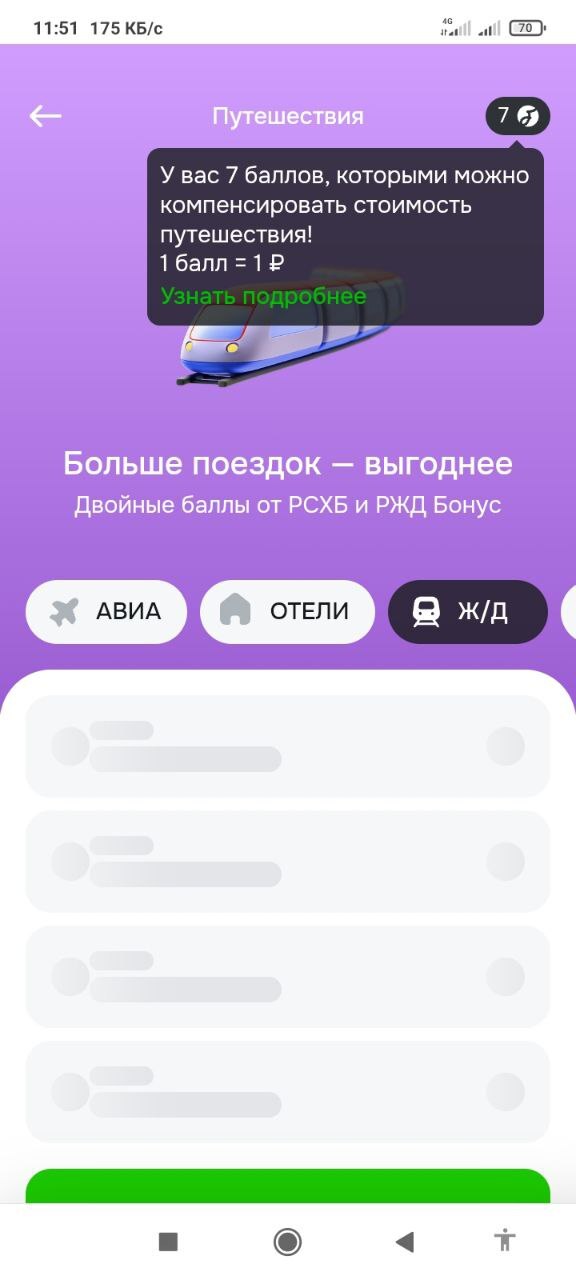

Я долго пытался узнать, куда можно доехать за 7 бутылок баллов, но так и не дождался:

Единственное что откопал интересного среди молока и прочих аллергенов - это вояж на фермы. Где возможно тебя угостят теплым удобрением. Ради этого можно и огород завести.

В целом, это самое тормознутое приложение из всех. Я им об этом еще 3 года назад писал, почти ничего не изменилось, кроме +2 секунды к старту приложения.

Для тупых операторов: кэш стер, приложение обновил, да и за год стал айтишником и понимаю, откуда у вас проблемы. Но это все иные истории.

Два (по сути) государственных банка - предлагают одни из худших условий. Но у салатного хотя больше категорий и процент.

При этом, если Сбера спросить примерное так: "почему вы предлагаете нищенские 0,25% за все покупки?"

Они будут притворятся или думать, что мы дурачки:

Банки и тп, запомните, для нас реал только РУБЛИ. Не фантики, не баллы, не звездочки.

Чуть позже мне признались о невероятно щедром коэффициенте.

0,6 рублей за 1 спасибо, если платная подписка есть.

Среди остальных банков явного лидера (что логично) - найти оказалось сложно. Похоже, выгоднее всего иметь много карт. И каждый месяц отслеживать, где что есть интересного. Потом не забыть выписать в заметки телефона итог по всем банкам.

Если же заморачиваться слежкой не охото, то лидером из того что у меня есть на руках (пошел куда глаза глядят / купил че захотелось / чет за это получил) - является Райфайзенбанк. 1,5% без округлений.

ВАЖНО

У Зеленого и Аллергенного банка (да и у других) есть разделы "потратить баллы". 1:1

Но в случае того же Сбера - это максимально бессмысленный и бесполезный раздел.

Если, условно, я заработал 1000р кэшбека в другом банке и это ЯВНО больше чем мне дали бы Спасибо.. я и без этих идиотских разделов могу рубли потратить на что угодно. В тч на фирменных сервисах того же Сбера.

У меня где-то есть еще 4-5 живые карты, если найду, то поставлю приложения и выпущу часть-2.