Компания ВУШ - один из крупнейших операторов сервиса кикшеринга в России и колонизатор южноамериканского направления этого же бизнеса - выходит на рынок с новым выпуском облигаций.

Выпуск краткосрочный по инвестиционным канонам, а значит инвесторы могут временно переложить свои активы или сделать сформированный портфель более диверсифицированным. Давайте разбираться с нюансами.

👀Что там по выпуску?

🛴Дата размещения - 29.01.2026г.

🛴Дата погашения - 19.01.2028г.

🛴Объем выпуска - 1 000 000 000 рублей со стандартным номиналом в 1 000 рублей.

💰Размер купона - фиксированный. В этот раз пишу пост до закрытия книги заявок, поэтому финальную ставка не известна, но компания выходит на размещение с доходностью не выше 21% годовых, что соответствует доходности к погашению порядка 23%.

🛴Выплата купона - ежемесячно, первая выплата запланирована на 28 февраля.

🛴Выпуск ВУШ-001P-05 доступен для неквалифицированных инвесторов, но только после прохождения тестирования.

📊Что еще важно знать?

🧮Кредитный рейтинг компании четыре года подряд остается неизменным на уровне А- со стабильным прогнозом. Следующий пересмотр рейтинга произойдет в апреле 2026 года.

🧮За 9 месяцев 2025 года финансовое состояние компании существенно ухудшилось, как бы нас не убеждали в обратном наши же брокеры. Так, выручка компании сократилась на 14% год к году до 10,8 млрд. рублей. При росте количества самокатов на 15% количество поездок сократилось на 7%. Компания связывает это с ростом штрафов и сложностями с интернетом, что приводит к сбоям в геолокации.

🧮Несмотря на снижение выручки операционные расходы даже не думали сокращаться, добавляем сюда рост процентных расходов на 80% год к году и получаем изменение знака чистой прибыли. За 9 месяцев 2025 года убыток от деятельности составил 1,2 млрд. рублей.

🧮Основным драйвером роста компании остается Латинская Америка, но без стабильной российской базы из убытка компания так просто не выберется. Сезон 2025 года закончился рано, поэтому по итогам года убыток вырастет еще сильнее.

🧮В связи со снижением EBITDA показатель чистый долг/EBITDA вырос до 3,1х (или в годовом выражении - 3,6х) - это приемлемое значение для текущих реалий, но сильно смущает активный рост показателя.

В целом можно предположить, что итоговая ставка будет снижена на 100-150 б.п., что также будет неплохой заявкой для покупки в портфель. Фиксированная доходность и отсутствие амортизации - как правило плюс любого выпуска. Долговая нагрузка пока еще в пределах разумного, но отрицательный финансовый результат настораживает.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Whoosh несётся предложить сразу два выпуска облиг — пятый и шестой. Но т.к. самокаты — дело рискованное (можно например неудачно грохнуться и разбить себе физиономию), предлагаю сначала внимательно прочитать мой авторский разбор.

Тем более, что предыдущие многочисленные обзоры от коллег (feat. ChatGPT) уже устарели — эмитент сегодня перенёс книгу заявок, увеличил купон фикса и, похоже, решил не размещать флоатер (но это не точно).

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

Эмитент: ПАО «ВУШ Холдинг»

🛴ВУШ Холдинг – крупнейший в России оператор кикшеринга, т.е. аренды средств индивидуальной мобильности (в первую очередь, электросамокатов). Whoosh контролирует более половины рынка кикшеринга в стране.

🌎Кроме РФ, сервис Whoosh представлен в Беларуси, Казахстане и с недавних пор — в Латинской Америке. Я редко пользуюсь СИМ, но в феврале 2024 катался на их самокатах по Олимпийскому Парку в Сочи — так сказать, внёс некоторую лепту в операционные результаты 2024 года.

Компания провела IPO в декабре 2022 по цене 185 ₽ за 1 акцию (это было единственное IPO в 2022 г.) и с тех пор торгуется на Мосбирже под тикером WUSH.

⭐Кредитный рейтинг: A- «стабильный» от АКРА (апрель 2025).

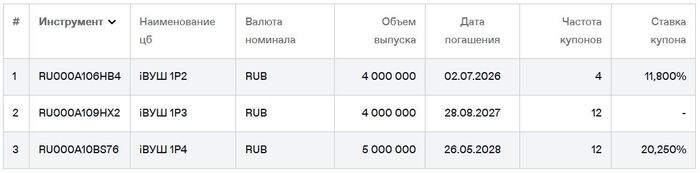

💼В обращении 2 фикса общим объемом 9 млрд ₽ и флоатер iВУШ 1Р3 объемом 4 млрд ₽. Оба фикса я уже давно держу в своем портфеле. Фикс 1Р4 я держу в своем портфеле, а дебютный выпуск ВУШ 1Р1 на 3.5 млрд, который у меня тоже был, успешно погасился в июне 2025.

Облигации ПАО «ВУШ» на Мосбирже. Данные от 20.01.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Whoosh

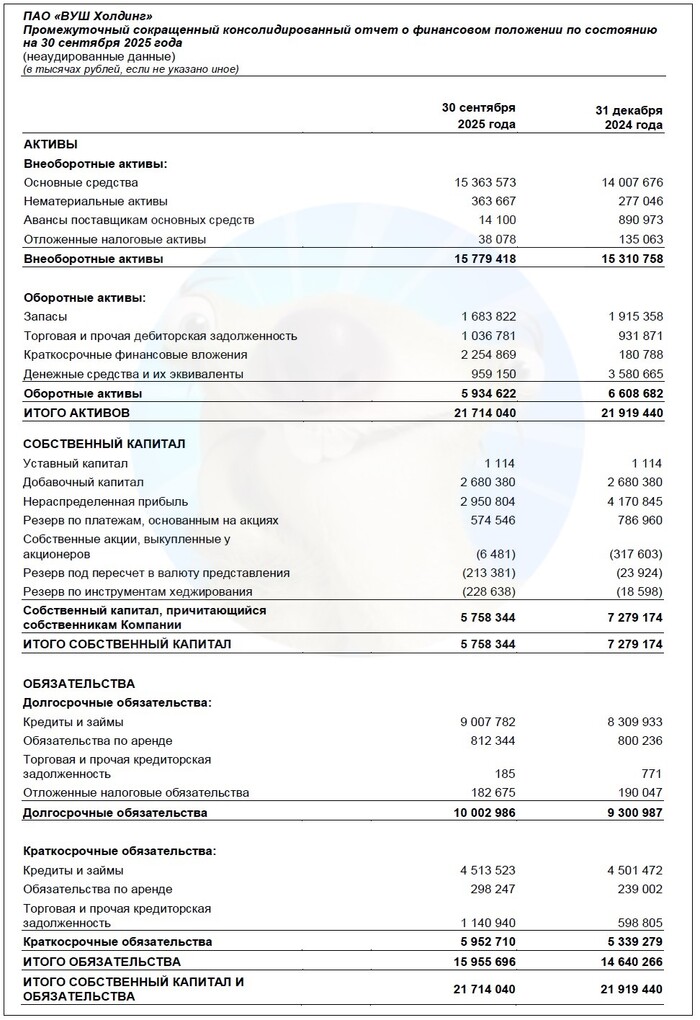

Смотрим ключевые цифры из отчета по МСФО за 9 мес. 2025:

🔻Выручка за 9М2025: 10,8 млрд ₽ (-13,9% г/г). Себестоимость, наоборот, выросла на 18%. По итогам всего 2024 г. выручка составила 14,3 млрд ₽ (+33,3% г/г).

🔻EBITDA кикшеринга: 3,69 млрд ₽ (-43% г/г). Маржа EBITDA упала с 52,1% до 34,3%. За весь 2024 г. EBITDA была 6,05 млрд ₽ (+36% г/г).

🔻Чистый убыток: 1,16 млрд ₽ (против прибыли 2,9 млрд). Главная проблема — гигантские фин. расходы в 2,23 млрд ₽ (рост почти в 2 раза за год).

💰Собств. капитал: 5,76 млрд ₽ (-21% за 9 мес). Активы чуть снизились до 21,7 млрд ₽. На счетах 959 млн ₽ кэша (в начале 2025 года было 3,58 млрд).

🔺Кредиты и займы: 13,5 млрд ₽ (+5,5% за 9 мес). Из них долгосрочные — 9 млрд ₽, краткосрочные — 4,5 млрд ₽. Долговая нагрузка Чистый долг/EBITDA LTM резко выросла до 3,5x с 1,7x из-за падения EBITDA.

Источник: отчет ПАО «ВУШ» по МСФО за 9 мес. 2025

⚙️Параметры выпусков

💎Выпуск 1Р5 (фикс)

● Название: ВУШ-001P-05 ● Купон: до 22% (YTM до 24,36%) ● Выпуск для всех

⏳Сбор заявок — 26 января, размещение — 29 января 2026.

🤔Резюме: самокатная «двоечка»

🛴Итак, Whoosh размещает фикс и флоатер на 1,5 года общим объемом 1 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Крупный и известный эмитент. Лидер проката СИМ в России с долей рынка более 50%. Неплохой кредитный рейтинг A-.

✅Операционные показатели растут. За последние годы ВУШ ударными темпами нарастил количество техники, число пользователей, расширил список городов присутствия и успешно вышел на рынок Латинской Америки.

✅Хорошая доходность. Заметно выше рынка по нынешним временам, особенно для флоатера.

⛔Убыточность. В 2025 году Whoosh с разгону влетел в сильные убытки из-за огромных финансовых расходов на процентные выплаты и поддержание парка устройств. Ситуацию усугубили повсеместные проблемы с мобильным интернетом в РФ.

⛔Резкий рост долговой нагрузки. Показатель ЧД/EBITDA за неполный 2025 год удвоился и достиг 3,5х. Соотношение ЧД/Капитал ухудшилось с 1,27х до 2,18х. Динамика удручающая.

⛔Флоатер только для квалов(если его всё же разместят). Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

⛔Риски бизнеса: конкуренция со стороны других крупных игроков — Юрент (который купила с потрохами МТС) и Яндекс. Потенциальные регуляторные ограничения и новые правила ПДД, ужесточающие использование СИМ.

Не все верят в Whoosh 😂 Источник фото: Яндекс.Картинки

💼Вывод: короткие «прозрачные» выпуски для тех, кто не боится рисковать. ВУШ, как и Делимобиль, столкнулся с серьезными внешними вызовами. Есть ощущение, что если бы кредитный рейтинг пересматривался сейчас, то ВУШ мог бы нарваться на его снижение и вылететь из инвест-грейда в зону ВДО.

У меня в портфеле есть предыдущий выпуск, и я присматриваюсь к новым. Всё-таки КС+6% на дороге не валяются, как иногда это делают самокаты. Акции покупать не планирую, но рискнуть дать в долг можно. Есть вероятность, что в случае усугубления проблем, нас ждёт не дефолт, а поглощение другим крупным игроком.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Супер-новогодняя подборка для тех, кто уже поставил игристое в холодильник и готов начинать отмечать.

🍾Врываемся в 2026-й вместе! Напоминаю, что сегодняшние покупки на бирже (с учетом формата Т+1) будут официально проведены брокером как сделки в Новом году.

Этой ночью подготовил для вас экстремально-доходную подборку из «надежных» облигаций. Слово «надёжных» взято в кавычки не просто так. С одной стороны, все эти облиги имеют инвестиционный грейд не ниже А-, а с другой — таят в себе определенные риски. Вот и шампанское пригодится.

Самые важные новости фондового рынка, авторская аналитика, обзоры компаний и инвест-юмор — в моем телеграм-канале.

⚙️Сегодняшние критерии такие:

● Срок до 3 лет; ● Купоны ежемесячные; ● Кредитный рейтинг не ниже A-; ● Статус квала не нужен; ● Без амортизации и оферты.

📊Расположу облигации в порядке текущей доходности к погашению — от наименьшей к наибольшей. Также привожу CY — текущую купонную доходность. Доходности указаны по состоянию на утро 30.12.2025 по данным брокеров и других открытых источников — делайте поправку на комиссии и налоги. Можно кликнуть на кнопку "Подробнее" и перейти на его полноценный детальный разбор.

👉Короткий выпуск от крупнейшего застройщика страны. Дерзкий, как пуля резкий. АКРА только что понизила рейтинг на одну ступень. Я сам держу бумаги Самолета и надеюсь, что парашют не понадобится. Подробнее

💎Полипласт БО-13

● ISIN: RU000A10DZK8 ● YTM: 21,07% ● Купон: 19,45% ● Цена: 100,3% ● Доходность CY: 19,4% ● Погашение: 16.12.2027 ● Рейтинг: А от АКРА и НКР

👉Свежий, буквально с пылу с жару, фикс от рекордсмена по количеству выпусков за 2025 год. Страшновато, но зато доходно. Подробнее

👉Скажу честно — сам сижу в этом выпуске. Хотя бизнес ЕвроТранса полностью прозрачным не назовешь, инвесторы не боятся рисков и верят в компанию и её знаменитые хот-доги на заправках. Подробнее

У самокатчиков далеко не всё гладко. Маржа всё ниже, нагрузка ЧД/EBITDA уже приблизилась к 4х. За 9 мес. 2025 ВУШ показал миллиардный убыток. У меня, кстати, есть и этот выпуск, и 1Р2. Подробнее

Достойный по параметрам фикс от очень эффективного предприятия, которое к сожалению входит в еле-еле выживающий холдинг. Мне нравятся кузнецы, у меня в портфеле есть этот выпуск. Но если «Мечел» продолжит тонуть, он потянет за собой и Уралкуз. Подробнее

Эталон в долгах, вся надежда на анонсированную допэмиссию, которая позволит хоть немного разгрузить долг. При этом лично я не очень верю в банкротство застройщика и держу сразу 2 выпуска: этот и П03. Подробнее

💎Рольф 1Р7

● ISIN: RU000A10ASE2 ● Доходность YTM: 23,43% ● Купон: 26% ● Цена: 104,5% ● Доходность CY: 24,9% ● Погашение: 21.01.2027 ● Рейтинг: А от АКРА, BBB+ от Эксперт РА

Финансовые результаты Рольфа за 1П2025 удручают. Выручка упала на 37% г/г, чистый убыток достиг 5 млрд ₽, нагрузка ЧД/EBITDA выросла аж до 5,9х. Зато купон максимальный из всей подборки. Подробнее

В начале ноября Брусника умудрилась на 1 день просрочить платеж по 3-му купону для этого выпуска, допустив формальный техдефолт. Впрочем, Брусника и в целом — не самый финансово здоровый застройщик, мягко говоря. Подробнее

Делимобилю очень поплохело в последнее время, как и его облигациям. Рынок боится повторения истории с «Монополией». Сегодня должны объявить новый рейтинг, вы наверняка его уже знаете, читая эту статью.

За 1П2025 чистый убыток аж 2 ярда (в прошлом году была прибыль 0,5 млрд). Нервным в такие бумаги лучше не лезть. Зато доходность — 34% за год!

🎯Резюме

Отобрал для вас 8 доходных бондов «с перчинкой» от эмитентов с хорошим рейтингом, но туманными перспективами. У облиг нет ни амортизаций, ни оферт — всё абсолютно прозрачно по аналогии с обычным вкладом, чего правда не скажешь о бизнесе этих компаний.

💰Текущая доходность к погашению бумаг из сегодняшнего ТОПа — от 20,64% до 33,9% годовых. Это в 3-5 раз выше, чем официальная инфляция. Отличный набор для адреналиновой встречи 2026 года! Я сам держу бонды 6 эмитентов из перечисленных.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Пишу первый пост. Неоднократно натыкался на посты касательно сервиса Whoosh тута. Поэтому очень захотелось поделится своей историей. Сервисом пользуюсь редко,.

25 июня мне на почту прилетело вот такое сообщение. И мой аккаунт действительно заблокировали.

Далее у нас произошёл вот такой диалог с поддержкой.

В моем городе нет улицы Селезнева 123

Ошибки в системе исключены, говорит агент поддержки. Но там указан не мой номер. Отличается на 1 цифру.

А я, к сожалению, не сразу заметил, что там не мой номер. Огромное спасибо моему товарищу, с которым я делился своим афигом, что обратил на это внимание.

Я действительно позвонил в полицию, объяснил всю ситуацию. Меня попросили подойти к участковому и написать заявление, что я и сделал этим же днём. Никогда в такую ситуацию не попадал, поэтому решил последовать их совету.

Вот на чём всё закончилось

Спросил у Вуша, будут ли они мне как-то компенсировать всё это. Мне сказали, что нет, не будут. Они не видят проблемы в ошибочной блокировке и в том, что по своей ошибке обвиняли не того человека. А вот если бы это всё не раскрылось до того, как информация была передана полиции? Мне бы пришлось доказывать, что я никогда не был в Краснодаре?

Лично для меня это многое говорит о сервисе, в целом. Я конечно понимаю, что мы(клиенты) для них строчки в базе данных. Но этим ребятам, я так понимаю, абсолютно пофиг и на свою репутацию.

И мне очень интересно следующее:

После разблокировки я проверил историю поездок. Нету там поездок за 20 число. Мне интересно, как вообще они всё это проверяли и как вышли на меня?

Если бы кто-то реально попал в ДТП с моего аккаунта, для меня же не было бы никаких последствий, верно?

Почему акции Вуш (Whoosh) стоили так дорого — и почему теперь падают? Стоит ли ждать разворота или компанию ждет забвение? Эти вопросы волнуют и новичков, и тех, кто уже давно следит за российским рынком. Как компания выглядит на фоне конкурентов из транспортного сектора? Можно ли найти в её слабых местах новые возможности? Сегодня я подробно разберу, что происходит с Вуш Холдинг и как на этом можно заработать — или хотя бы не потерять.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Состояние дел Вуш Холдинг: акции, самокаты и планы.

Главный бизнес компании Вуш — это прокат электрических самокатов. Они активно растут: покупают все больше самокатов и запускают сервис в новых городах России.

Акции Whoosh (их код на бирже — WUSH) сейчас на слуху у многих инвесторов. Их цена на бирже постоянно «прыгает» — то вверх, то вниз, но в последнее время в основном — вниз. Из-за этого все время появляются вопросы: «Сколько сейчас стоит WUSH?», «Почему цена упала?». Особенно жаркие споры об этих акциях идут на инвестиционной платформе Тинькофф Пульс — там все обсуждают, что с ними будет дальше.

Главный вопрос, который мучает многих: «Стоит ли покупать акции Whoosh сейчас?» Люди хотят понять, как может измениться цена акций в ближайшее время и даже заглянуть вперед — в 2025 год и далее. Но вот в чем загвоздка: никто не может дать точный ответ, вырастут акции или упадут. Все зависит от того, как сложится ситуация на рынке, и от личного мнения каждого инвестора — готов ли он рисковать и верит ли он в самокаты будущего.

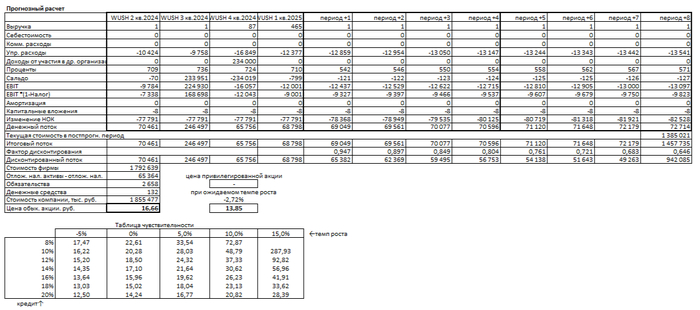

Прогноз на основе данных и оценка по DCF.

Чтобы спрогнозировать, каких финансовых результатов может достичь Вуш Холдинг, используем метод дисконтированных денежных потоков. Для расчётов берем данные из РСБУ поквартально с 2023 года по текущий момент. Прогнозный горизонт — 2 года. Консервативный сценарий предполагает рост в 3% в год. Для дисконтирования используем средние процентные ставки сроком от 1 до 3 лет из бюллетеня Банка России от 06.06.2025: 12,65% в долларах и 18,01% в рублях.

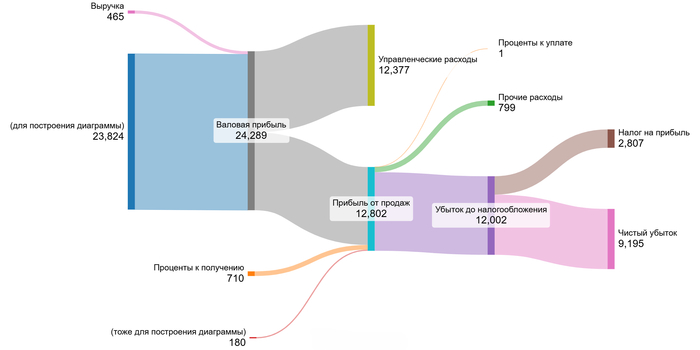

Финансовые результаты за 1 квартал в 2025 году — можно посмотреть на диаграмме ниже:

Финансовые показатели за 1 квартал 2025 года

В глаза бросается что компания Вуш Холдинг, как намекает нам название — холдинг, собственная выручка минимальна, по сравнению с остальными финансовыми показателями.

Далее переходим к расчету возможной стоимости 1 акции. Поскольку компания — холдинг, и у неё нет как таковой выручки, берем условное значение: 1000 рублей в квартал. Это необходимо для оценки долей затрат и доходов.

Компания относится к сектору транспорта (Transportation). В сравнении с отраслью, медианные значения выглядят необычно. Себестоимость и коммерческие расходы — 0%, что может говорить об отсутствии основной операционной деятельности.

В целом, сравнивать показатели компании с медианными отрасли особо не имеет смысла, т. к. весь акцент с выручки смещается на получение дохода с дочерних организаций через проценты к получению и/или дохода от участия в других организациях. Но для примера покажу как это может выглядеть:

Управленческие расходы — −1 270 000% от выручки. Это резко выше медианного значения по сектору (15,22%). Доли от участия в других организациях — 0%, что в пределах нормы. Проценты к получению — 53 800% при отраслевой медиане в 22,32%. Это сигнал о том, что основная прибыль поступает в виде процентных доходов — характерно для холдингов.

Проценты к уплате — −200% против −27,33% по сектору. Сальдо — −12 000%, тогда как медиана — всего −0,99%. И наконец, маржа к выручке — минус 1 230 000%, при среднем по сектору в +37,93%. Это подтверждает: перед нами не операционная, а финансовая структура.

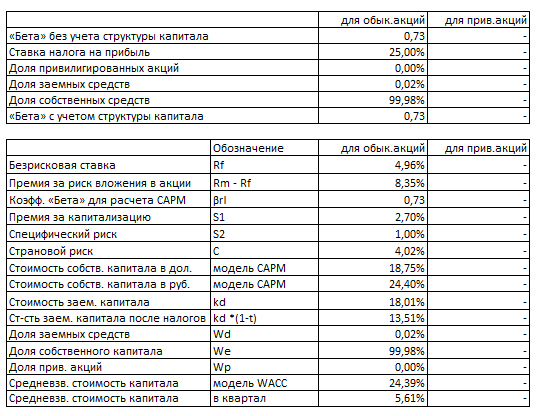

Переходим к расчёту WACC. В основу берем в $: безрисковая ставка 4,96%, премии за риски — страновой (4,02%), рыночный (8,35%), малой капитализации (2,70%) и специфический (1%). Переводим в рубли и в итоге получаем средневзвешенную стоимость капитала — 24,39%. Такой высокий уровень WACC существенно снижает оценку стоимости бизнеса по DCF — ожидания по прибыли должны быть выше, чтобы компенсировать риски.

WACC Whoosh

Расчет стоимости акции Вуш Холдинг: два сценария роста.

Теперь смоделируем две ситуации — когда компания развивается в среднем темпе отрасли и когда её рост опирается на собственные показатели.

Итоговый расчет Вуш

Сценарий № 1: Консервативный прогноз

Если выручка компании будет увеличиваться на 3% в год — это средний темп роста для отрасли — то при пересчете предполагаемого дохода на акцию, её справедливая стоимость окажется на уровне 16,66 рубля. Это на 90,83% ниже текущей рыночной цены. Для инвестора такой разрыв может быть сигналом: либо рынок закладывает в стоимость слишком оптимистичные ожидания, либо текущая цена не отражает реальные перспективы. В этом случае инвестору стоит внимательно следить за новостями компании, либо воздержаться от покупки, ожидая подтверждения роста прибыли.

Сценарий № 2: Рост по внутренним показателям

Ожидаемый темп роста рассчитан на основе коэффициента реинвестирования и рентабельности капитала. Полученное значение — минус 2,72% в год. Если такая динамика сохранится, то справедливая цена акции будет всего 13,85 рубля, что на 92,38% ниже текущей котировки. Для инвестора это тревожный сигнал — стоит понимать, что при отсутствии изменений в стратегии и операционной эффективности, стоимость акций может постепенно снижаться. В этом случае целесообразно проявлять осторожность или рассматривать альтернативные бумаги в том же секторе.

Сравнение с рыночной ценой

При текущей рыночной цене в 181,75 рубля справедливая стоимость достигается только при сочетании высокого темпа роста в 15% и средней ставки по кредитам около 11%. Поддерживать такой рост на постоянной основе сложно, особенно с учетом текущих финансовых результатов компании. Пока в отчетности Вуш Холдинг нет признаков устойчивого роста прибыли, поэтому такой сценарий представляется маловероятным. Инвестору стоит учитывать риски и перепроверить собственные ожидания по будущей динамике бизнеса.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в развлекательных целях.

Выводы и действия: что делать инвестору с акциями Вуш Холдинг.

В начале статьи мы задали вопрос: почему акции Вуш Холдинг заметно отстают от рыночных ожиданий? Теперь у нас есть ответы. Мы разобрали финансовые показатели компании, сравнили её с конкурентами и оценили справедливую цену акций в разных сценариях. Главный вывод — текущая рыночная цена Вуш Холдинг значительно выше расчетной, а значит, инвесторам стоит быть особенно осторожными.

Тем не менее, ситуация не безнадежна. Если компания улучшит прибыльность и снизит долговую нагрузку, потенциал роста снова появится. А вы как считаете — сможет ли Вуш Холдинг в ближайшие годы догнать по эффективности лидеров сектора? Напишите в комментариях, это поможет сформировать более взвешенное мнение.

Спасибо, что дочитали до конца. Если статья оказалась для вас полезной — поставьте лайк и подпишитесь на мой Телеграм-канал. Там я публикую краткие обзоры, оценку справедливой цены и аналитику без воды. Присоединяйтесь!

Как только теплеет, сразу же возвращаются разговоры о том, что самокаты нужно запретить. Но они продолжают ездить, а самокатчики продолжают просить инвесторов дать им денег, и побольше. Смотрим, что предлагают по новому выпуску.

Объём выпуска — 2 млрд. 3 года. Ориентир купона: 21–22% (YTM до 24,4%). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A- от АКРА (апрель 2025).

ВУШ — технологическая компания, работающая в сфере краткосрочной аренды электросамокатов. Лидер кикшеринга в России — примерно каждая вторая поездка на самокате в стране совершается через платформу Whoosh. Также работает в Беларуси, Казахстане, Чили, Перу и Бразилии

Выпуск: ВУШ 1Р4

Объём: 2 млрд

Начало размещения: 11 июня (сбор заявок до 9 июня)

Хорошая идея, обязательно передам, но вроде как нет. В Латинской Америке потому и покатились, что там зимы не бывает. Всего уже 61 локация в 6 странах.

Посмотрим МСФО за 2024 год. Компания показала значительный рост выручки, которая составила 14,3 млрд рублей (+33% г/г), а также увеличение EBITDA до 6 млрд рублей (+35,9% г/г). Чистая прибыль достигла 1,98 млрд рублей (+2% г/г), а операционная прибыль — 3,2 млрд рублей (+19,5% г/г). При этом чистый долг вырос до 10,27 млрд рублей (против 7,543 млрд рублей на конец 2023 года), а денежные средства и их эквиваленты увеличились до 3,58 млрд (3,16 млрд по итогам 2023).

Коэффициент Чистый долг/EBITDA улучшился до 1,7 по итогам 2024 года против 1,9 годом ранее, что говорит о снижении долговой нагрузки относительно операционной прибыли. Пора брать новые долги.

Пользователей и поездок становится больше, поездки увеличились почти в полтора раза до 150 млн. Число пользователей с 20,4 до 27,6 млн (+35%), парк самокатов вырос со 150 до 214 тысяч (+43%). В России доля ВУШ 48%, никого из конкурентов и близко нет.

Короче, ВУШ растёт, диверсифицируется по географии и хочет рефинансировать долг по первому выпуску облигаций (гасится в конце июня), так что можно ему помочь при желании. Лично я участвую. Жаль, что купоны после снижения ключа будут снижаться, но зафиксировать купон в районе 21% — неплохая тема.

👍 Поддержите пост лайком — это лучшая поддержка и мотивация!

ВУШ Холдинг - технологическая компания, работающая в сфере краткосрочной аренды электросамокатов. Она управляет крупнейшим в России кикшеринговым сервисом — примерно каждая вторая поездка на самокате в стране совершается через платформу Whoosh.

Разработка программного обеспечения полностью внутренняя, локальная. География охвата включает Россию, Беларусь, Казахстан, а также некоторые страны Южной Америки.

За 2024 год парк электросамокатов увеличился на 43% и достиг 214 тысяч единиц. Количество зарегистрированных пользователей выросло на 35%, до 27,6 млн человек. При этом среднее число поездок на одного пользователя достигло 20 в год.

💰Дивиденды

Политика компании по дивидендам зависит от соотношения чистого долга к EBITDA:

👉при значении ниже 1,5х — выплачивается 50% чистой прибыли,

👉в диапазоне 1,5х–2,5х — 25%,

👉при значении выше 2,5х — дивиденды не предусмотрены.

Поскольку компания находится в фазе активного расширения, дивидендная доходность остаётся скромной. За три квартала 2024 года выплачено 2,11 рубля на акцию, что соответствует доходности около 1,4%.

⚡Риски

Ужесточение регулирования в российских регионах.

Высокие затраты на международную экспансию.

Выраженная сезонность бизнеса.

📍Выводы

Финансовые показатели демонстрируют устойчивый рост. За 2024 год выручка увеличилась на 33%, до 14,3 млрд рублей. Однако издержки, включая процентные расходы и затраты на обслуживание техники, растут быстрее, что повлияло на прибыль: чистая прибыль осталась на уровне прошлого года -2,0 млрд рублей. Для растущего бизнеса это по-прежнему достойный результат.

Уровень долговой нагрузки остаётся низким: коэффициент чистый долг/EBITDA снизился до 1,7х. Основной долг представлен облигациями, и в 2025 году планируется погашение на сумму 4,3 млрд рублей.

Компания продолжает наращивать присутствие на текущих рынках и масштабироваться в Латинской Америке, ставя целью расширение парка до 700 тыс. самокатов.

Интересный момент: один из первых инвесторов полностью вышел из капитала, зафиксировав доход в 5,7x от вложений за 4 года. Возникает логичный вопрос - если бизнес настолько прибыльный и перспективный, зачем выходить сейчас?

Компания наращивает сотрудничество с крупными компаниями - со СберПраймом (упор на клиентскую базу в 22 млн. человек) и Segway-Ninebot (упор на разработку нового типа электросамоката).

⭐Акции ВУШ Холдинг отсутствуют в моем портфеле. Ближайшая цель по цене акций - возврат к максимумам 2024 года на уровне 280 рублей.